wo. 27 jan 2021

De uitstekende kwartaalresultaten bij Microsoft zijn voor KBC Asset Management-analist Stijn Plessers een aangename verrassing. Ondanks de schaal van het bedrijf ontsnapt het (voorlopig) aan de zwaartekracht door opnieuw een stevige omzetgroei van 17% op jaarbasis voor te leggen. Zowat alle sterren lijken zich momenteel te aligneren voor het bedrijf. Microsoft profiteert naar eigen zeggen van een herstel in zwaar getroffen sectoren, kleine en middelgrote ondernemingen die opnieuw investeren, een hoog verbruik van opslagcapaciteit en rekenkracht in de cloud, blijvende investeringen om thuiswerk te faciliteren en een sterke vraag naar beveiligingsoplossingen.

Cybersecurity

Microsoft rapporteerde voor het eerste afzonderlijke cijfers voor zijn cybersecurityproducten; met meer dan 10 miljard dollar aan inkomsten (op jaarbasis) is dit opnieuw een stevige groeipoot voor het bedrijf.

CEO Satya Nadella vatte het huidige klimaat tijdens de toelichting van de resultaten als volgt samen: "What we have witnessed over the past year is the dawn of a second wave of digital transformation sweeping every company and every industry,... . Building their own digital capability is the new currency driving every organization's resilience and growth. Microsoft is powering this shift with the world's largest and most comprehensive cloud platform."

Cijfers per divisie

Elk van de drie bedrijfssegmenten presteerden beter dan verwacht:

- 'Intelligent Cloud'(Azure Cloud): 23% omzetgroei. Uitschieter was de 50% groei voor de Azure cloud (48% aan constante wisselkoersen), wat wijst op een versnelling terwijl velen uitgingen van een vertraging zoals in de vorige kwartalen.

- 'More Personal Computing' (Windows en Xbox): 14% omzetgroei in een wereld waar we thuis werken/studeren (Windows voor nieuwe laptops) en afleiding zoeken (Xbox).

- 'Productivity and Business Processes' (Office365): 13% omzetgroei ondanks een marktaandeel van meer dan 70% voor Office365.

De visie van KBC Asset Management

Analist Stijn Plessers concludeert dat Microsoft omzetgroei (ca. 14% in de laatste jaren) koppelt aan marge-expansie. De brutomarge van 67% en operationele marge van 41,5% in de afgelopen kwartaal waren opnieuw beter dan verwacht.

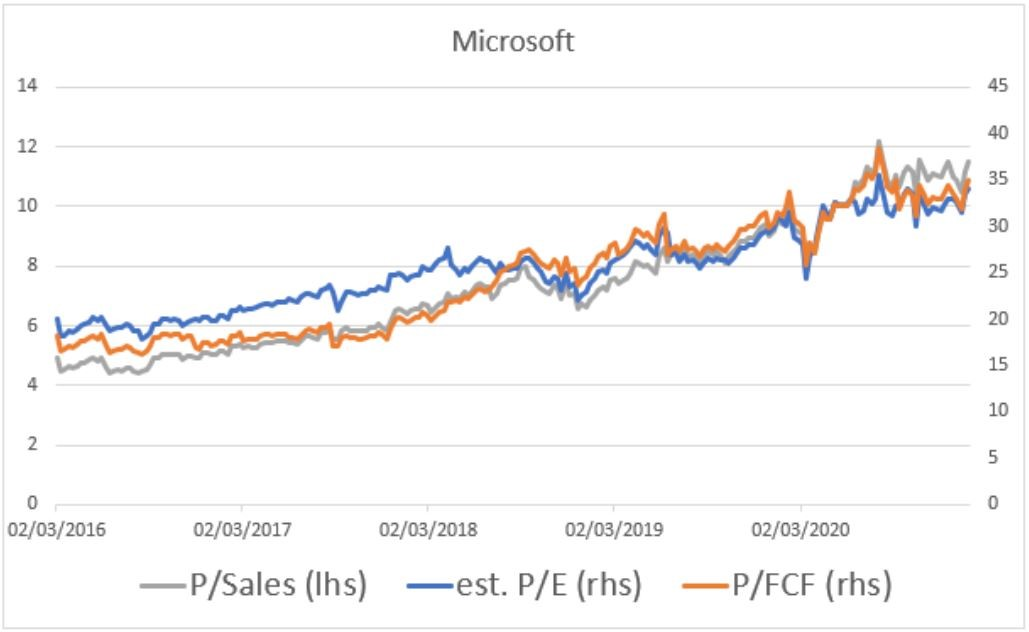

In combinatie met een soepel monetair beleid resulteerde dit dan ook in een aanzienlijke herwaardering van het bedrijf. Momenteel noteert het aandeel aan een vrijekasstroomrendement (free cash flow yield) van ongeveer 3% (gecorrigeerd voor de nettocashpositie). KBC Asset Management brengt de herwaardering van het aandeel hieronder in beeld (linkerschaal: prijs/omzet, rechterschaal: geschatte koers-winstverhouding en prijs/vrije kasstroom).

KBC Asset Management herevalueert momenteel het koersdoel van 235 dollar naar aanleiding van de sterke resultaten. De aanbeveling is “Kopen”.