wo. 22 sep 2021

Mithra (koers aandeel: -7,2%) publiceerde gisteravond nabeurs twee persberichten met betrekking tot twee op estetrol (E4) gebaseerde kandidaat-geneesmiddelen in zijn pijplijn. Daaruit blijkt dat het onderzoek naar PeriNesta op ijs wordt gezet, zodat het bedrijf volop kan inzetten op Donesta, ondanks vertraging door Covid-19 in Europa. KBC Securities-analist Thomas Vranken haalt PeriNesta uit zijn som-der-delen-waarderingsmodel en verlaagt het koersdoel van 34,5 naar 33,5 euro. Maar het “Kopen”-advies blijft behouden, met dank aan het potentieel voor Donesta en Estelle.

Onderzoek naar PeriNesta wordt afgevoerd

Voor PeriNesta heeft Mithra besloten om de verdere ontwikkeling stop te zetten. Dat middel moest vasomotorische symptomen verlichten en tegelijkertijd anticonceptie bieden aan vrouwen die het einde van hun vruchtbare fase naderen (perimenopauze).

Aangezien er tot op heden geen andere producten voor deze indicatie bestaan, heeft Mithra nauw samengewerkt met de wetenschappelijke gemeenschap en regelgevende instanties om een pad voorwaarts uit te stippelen, maar na feedback van regelgevende agentschappen en hun budgetimplicaties werd afgezien van de ontwikkeling van dit product. Mithra zal zijn inspanningen voortaan focussen op Estelle en Donesta.

Kleine vertraging voor Donesta

Mithra gaf ook een update over de klinische vooruitgang van de fase 3-studie met Donesta, een middel tegen opvliegers in de menopauze. Eind 2019 had Mithra twee pivotale studies ("E4 Comfort") opgestart in Noord-Amerika (VS/Canada) en in Europa/Latijns-Amerika.

- Voor de Amerikaanse studie heeft Mithra de rekrutering van patiënten voltooid (1.015 vrouwen).

- Voor de Europese studie zal het 300 vrouwelijke patiënten rekruteren bovenop de 1.288 aanvankelijk gerekruteerde vrouwen, als gevolg van een hoger dan verwachte uitval door Covid-19. Voor die studie zal de rekrutering van proefpersonen dus pas in de eerste helft van 2022 worden voltooid.

Niettemin herhaalt Mithra dat de primaire werkzaamheidsgegevens voor beide studies nog steeds op schema zitten en tegen eind dit jaar op de agenda staan. Goedkeuring voor marktlancering is nog steeds gepland voor de eerste helft van 2024 in de VS en Canada, terwijl dat in de EU de tweede helft van 2024 wordt.

KBC Securities over Mithra

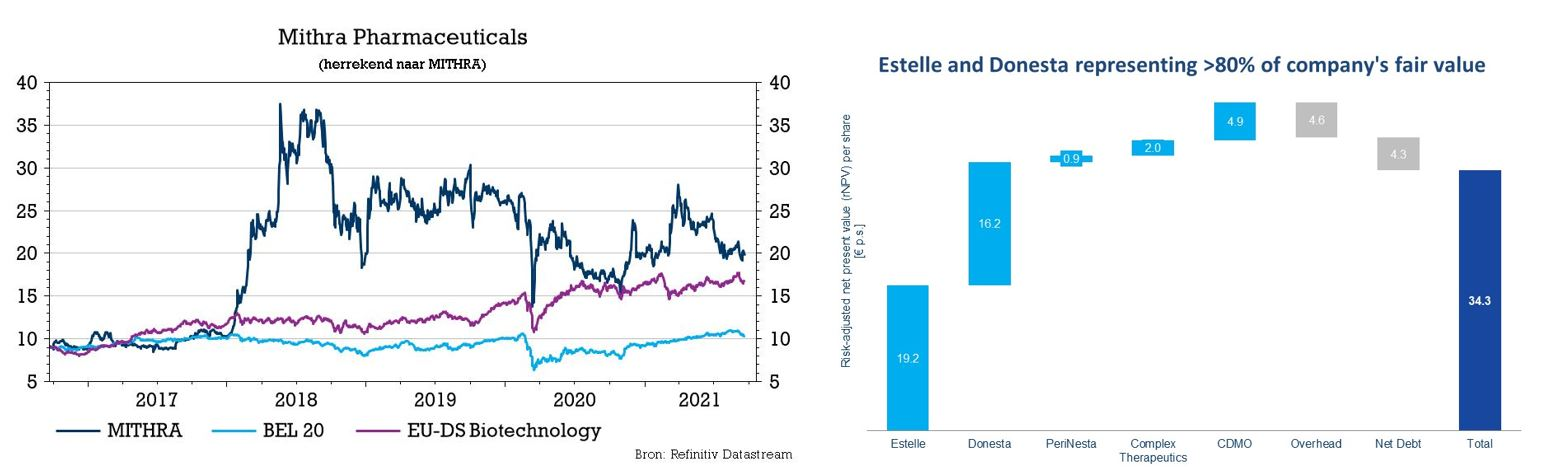

Het nieuws over PeriNesta komt niet als een verrassing voor KBC Securities-analist Thomas Vranken, gezien de kleinere markt, het ontbreken van een duidelijk ontwikkelingstraject, noch vooruitgang voor het product in de afgelopen maanden. Bijgevolg had de analist al weinig waarde toegekend aan dit actief (0,9 euro per aandeel) in het waarderingsmodel. Die wordt er nu trouwens ook volledig uit verwijderd.

Wat Donesta betreft, ziet KBC Securities een vertraging van ongeveer 6 maanden op het Europese traject, maar de timings voor de Amerikaanse studie blijven overeind. Bijgevolg verandert het nieuws niets aan de visie van KBCS over dit actief. De publicatie de primaire resultaten voor beide studies tegen het einde van het jaar wordt nog steeds een belangrijk moment voor risicovermindering, en zou de basis kunnen vormen voor een commerciële samenwerking die het bedrijf wil voor Donesta.

Volgens KBC Securities heeft Donesta nog steeds het potentieel om de grote blockbuster van het bedrijf te worden met een potentiële piekverkoop van meer dan 1,4 miljard euro. Als zodanig neemt het actief nu zo’n 35% in de waardering van KBCS voor zijn rekening.

Aangezien PeriNesta voortaan niet langer deel uitmaakt van de waardering, gaat er 1 euro van het koersdoel, dat daalt van 34,5 naar 33,5 euro. KBC Securities blijft aan de huidige koers echter positief, omwille van het opwaarts potentieel, gesteund door de beginnende commercialisering van Estelle en Donesta's klinische ontwikkeling. Het advies blijft onveranderd op “Kopen”.