ma. 3 jun 2019

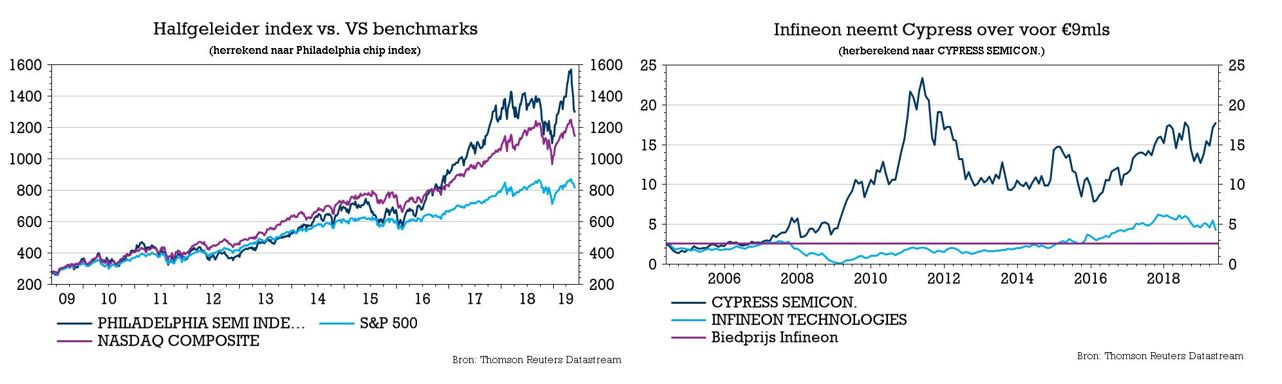

Halfgeleidergigant Infineon biedt 23,85 dollar per aandeel Cypress Semiconductors en doet dat in cash. De biedprijs waardeert de Amerikaanse prooi op zo’n 9 miljard euro, inclusief schulden én een vette 46%-premie ten opzichte van de recentste slotkoers. De deal heeft een versterking van de structurele groeiaandrijvers op het oog en moet tegen 2022 jaarlijks zo’n 180 miljoen euro kostenbesparingen en op lange termijn meer dan 1,5 miljard euro aan omzetsynergieën opleveren. Een monsterdeal die de halfgeleidersector eens te meer opschrikt. Senior Financial Economist Tom Simonts nam de deal onder de loep.

Maak kennis met Cypress

Cypress is een Amerikaanse fabrikant van microchips die gebruikt worden in auto's en elektronische apparaten. Die activiteiten blijken aardig samen te vallen met het expertisedomein van Infineon, nl. chips voor energiebeheer die vooral in auto's, smartphones en windturbines worden gebruikt. Beide bedrijven moeten samen een breder gamma kunnen aanbieden en als dusdanig beter kunnen inspelen op de structurele groeipolen die ze in de markt zien. Dat klinkt allemaal fantastisch, maar Infineon daalt wel 5% (blijft over: 18,3 miljard euro) omdat de deal prijs wel érg duur betaald wordt. De eerste geruchten gingen uit van een overnameprijs van ongeveer 20 dollar per aandeel. Meer nog, de kans dat Infineon zelf een overnamedoelwit wordt, lijkt een heel erg onrealistisch scenario.

Financiering en kredietwaardigheid

De deal zal voor 30% gefinancierd worden met eigen vermogen, de overige 70% met een combinatie van schuld en cash. En dan is het over naar groei, en nog meer groei. De voordelen moeten duidelijk blijken uit de 180 miljoen euro kostenbesparingen en de 1,5 miljard euro omzetvoordelen. Samen moet het bedrijf een omzetgroei van (minstens) 9% meer over de hele cyclus realiseren en winstmarge van 19% per segment. Het is de bedoeling dat de investeringen dalen naar zo’n 13% van de omzet. Een en ander moet de kredietwaardigheid van het bedrijf mee op peil helpen houden, want de schuldgraad loopt natuurlijk op door een deal van dit formaat. De verhouding tussen schuld en bedrijfskasstroom (EBITDA) zal echter 2 keer het maximum plafond overschrijven, maar het bedrijf hoopt dat de kredietbureaus de ogen tijdelijk zullen afwenden van dat criterium. Zeker is alvast dat we niet snel nog een deal van dit formaat mogen verwachten op naam van Infineon.

De visie van KBC Asset Management

De vaandeldrager van de Europese chipindustrie gaat op overnamepad in de VS met een bod op Cypress Semiconductor. Op uitnodiging van Cypress zelf mengde Infineon zich in de overnamestrijd rond het bedrijf, wat nu uitmondt in een bod van 23,85 dollar per aandeel. Tot voor de overname was Infineon de beste/zuiverste manier (‘pure-play’) om in te spelen op de wereldwijde elektrificatie van voertuigen. De ‘powerchips’ van het bedrijf spelen een essentiële rol bij het controleren en omzetten van elektrische stroom in allerhande toestellen. Niet alle onderdelen in bijvoorbeeld smartphones of auto’s hebben immers even veel of eenzelfde voltage stroom nodig.

De automarkt is dan ook de belangrijkste eindmarkt voor Infineon en het bedrijf noteerde traditioneel met een premie ten opzichte van de sector door de snelle opmars van elektrische voertuigen. Ook Cypress heeft de autosector als grootste eindklant, maar het is vooral actief in de markt voor zogenaamde ‘microcontrollers’. De markt voor deze kleine, productspecifieke processoren is een stuk concurrentiëler met bedrijven als NXP, Renesas, Microchip, Samsung, STM en Texas Instruments die strijden om marktaandeel.

Met de overname wil Infineon zich positioneren als brede toeleverancier voor elektrische voertuigen en Internet-of-Things-toestellen: de producenten van deze toestellen moeten in de toekomst zowel voor hun powerchips als processoren en sensoren terecht kunnen bij het bedrijf. Het verzekert de Duitsers ook van de nodige schaal(voordelen) die typisch ontbreken bij Europese spelers in vergelijking met hun Amerikaanse en Aziatische tegenhangers.

Infineon hoopt de deal tegen het einde van dit jaar af te ronden, maar we moeten dit onder voorbehoud plaatsen in een wereld waar ook de Chinese toezichthouder de overname moet goedkeuren. Het bedrijf heeft zich bij een consortium van banken in ieder geval van de nodige financiering verzekerd en plant ook een aandelenuitgifte om deel van de overname te bekostigen.

Link naar Melexis?

Via de autosector is er duidelijk een link naar Melexis. De combinatie Infineon/Cypress heeft namelijk een stevige positie in de automobielindustrie en dus stelt zich de vraag of de fusie een impact heeft op Melexis of diens productiepartner XFab? Weinig, is de mening van KBC Securities, dat aanstipt dat beide spelers veel kleiner en gespecialiseerder zijn. Maar een overeenkomst kan wel een concurrent creëren in het nichesegment van microcontrollers voor de automobielindustrie. We noteren dat Melexis na vanochtend iets meer in de overname schijnwerpers kan staan, ondanks dat de meerderheid van de aandelen in vaste handen zit.