vr. 22 aug 2025

Montea?

Montea is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

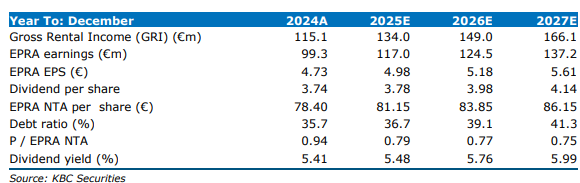

Montea heeft in de eerste helft van 2025 solide resultaten neergezet, met een sterke stijging van de EPRA-winst en een robuuste bezettingsgraad. De vastgoedgroep blijft inzetten op groei via het Track27-programma, dat al voor 75% is ingevuld. De financiële positie blijft gezond, ondanks een stijging van de schuldgraad door investeringen en dividenduitkeringen, aldus KBC Securities-analist Wim Lewi.

Sterke operationele prestaties in 1H25

Montea rapporteerde een stijging van de EPRA-winst met 20% tot 54,0 miljoen euro, terwijl de EPRA-winst per aandeel met 6% toenam tot 2,35 euro, net onder de verwachting van 2,37 euro. De nettohuurinkomsten stegen met 23% op jaarbasis tot 67,8 miljoen euro, gedreven door de voltooiing van het Intergamma-project in Nederland.

De bezettingsgraad bleef uitzonderlijk hoog op 99,7%, vrijwel stabiel ten opzichte van eind 2024. De like-for-like huurgroei bedroeg 3,7%, waarvan 3,3% voortkwam uit indexering. De EPRA-kostenratio verbeterde licht tot 13,0%, tegenover 13,1% in de eerste helft van 2024 (exclusief leegstand).

Financiële positie en schuldgraad

De financieringskosten daalden tot 2,1%, vergeleken met 2,3% eind 2024. De Loan-to-Value (LTV) steeg tot 40,8%, tegenover 34,8% eind 2024, voornamelijk door investeringen en dividenduitkeringen. De verhouding netto schuld/EBITDA bleef stabiel op 7,5x.

De Net Tangible Assets (NTA) per aandeel daalden licht tot 77,46 euro, tegenover 77,63 euro eind 2024, als gevolg van een toename van het aantal uitstaande aandelen.

Track27: investeringen en ontwikkelingspijplijn

Het Track27-programma is inmiddels voor 75% ingevuld, met investeringen van 907 miljoen euro op een totaaldoelstelling van 1,2 miljard euro. Voor 2025 wordt nog 187 miljoen euro aan investeringen verwacht, waarvan 107 miljoen reeds in uitvoering is.

Aan het einde van de eerste jaarhelft had Montea 103.000 vierkante meter bruto verhuurbare oppervlakte (GLA) in ontwikkeling, tegenover 124.000 vierkante meter eind 2024. Daarnaast is 322.000 vierkante meter vergund, in afwachting van voorverhuur voor de start van de werken.

Het verwachte rendement op kostprijs (YoC) van de ontwikkelingspijplijn bedraagt 6,8%, met een lichte daling tot 6,7% voor 2025. Dit komt door het grote Skechers-project (40% joint venture), dat een minimumrendement van 6,0% nastreeft en het gemiddelde drukt. Bij voltooiing van Track27 wordt een stijging van de netto schuld/EBITDA verwacht tot 8,0x, tegenover 6,9x.

Vooruitzichten en dividendbeleid

Montea herhaalde zijn vooruitzichten voor 2025 met een EPRA-winst per aandeel van 4,90 euro, exclusief een eenmalige FBI-impact van 0,08 euro. Ook de doelstelling voor 2027 werd bevestigd op 5,60 euro per aandeel, wat neerkomt op een samengestelde jaarlijkse groei van 6%.

Het dividendvooruitzicht bedraagt 3,90 euro per aandeel, met een mogelijke bijkomende uitkering van 0,064 euro uit de FBI-impact van 2024.

KBC Securities over Montea

De KBC Securities-analist blijft positief over Montea. Hij benadrukt de sterke operationele prestaties, de gezonde financiële positie en de duidelijke strategische focus via het Track27-programma. Ondanks een stijgende schuldgraad blijft de balans robuust en biedt de ontwikkelingspijplijn aantrekkelijke rendementen.

Wim handhaaft zijn opbouwen-aanbeveling en bevestigt het koersdoel van 90 euro.