do. 12 feb 2026

Montea publiceerde jaarresultaten voor 2025 die volledig in lijn lagen met de verwachtingen en bevestigde zijn vooruitzichten richting 2027. De logistieke vastgoedgroep blijft profiteren van sterke huurinkomsten, een hoge bezettingsgraad en een solide balans, zegt KBC Securities‑analist Wim Lewi.

Montea?

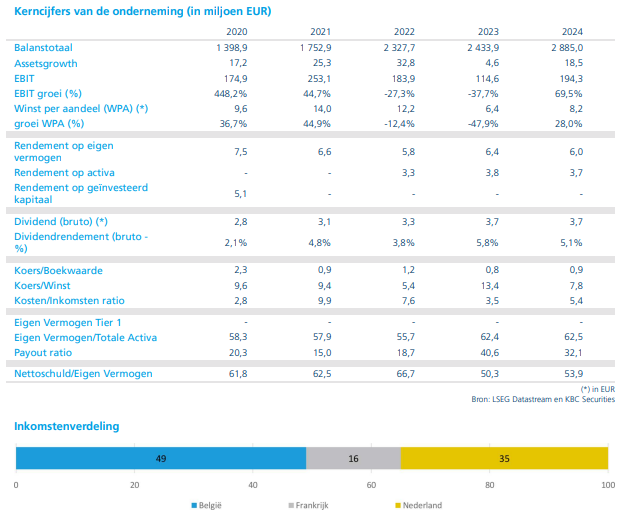

Montea is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

EPRA‑winst groeit stevig in 2025

Montea realiseerde in 2025 een EPRA‑winst* van 112,8 miljoen euro, een stijging met 18 procent op jaarbasis. De EPRA‑winst per aandeel kwam uit op 4,90 euro, licht onder de verwachting van 5,00 euro.

*De EPRA‑winst is een gestandaardiseerde winstmaatstaf voor vastgoedbedrijven, vastgelegd door de European Public Real Estate Association (EPRA). Ze wil tonen hoeveel winst een vastgoedbedrijf structureel en recurrent genereert uit zijn kernactiviteiten. Om tot EPRA‑winst te komen, worden uit de klassieke nettowinst elementen verwijderd die niet representatief zijn voor de dagelijkse werking, zoals: meer‑ en minderwaarden op de verkoop van vastgoed, herwaarderingen van vastgoed tegen marktwaarde, uitzonderlijke of eenmalige posten en soms ook bepaalde niet‑operationele fiscale effecten. Dat maakt EPRA‑winst vergelijkbaar tussen jaren en tussen vastgoedbedrijven.

De groei werd voornamelijk gedragen door een sterke toename van de huurinkomsten, terwijl de kostenstructuur en financieringskosten verder verbeterden. Volgens Wim Lewi bevestigen de cijfers dat Montea zijn operationele efficiëntie behoudt, ondanks een uitdagender macro‑economisch klimaat.

Sterke groei van huurinkomsten en hoge bezettingsgraad

De netto‑huurinkomsten stegen in 2025 met 21 procent tot 139,7 miljoen euro, onder meer dankzij de oplevering van het Nederlandse Intergamma‑project. Dat cijfer lag wel iets onder de verwachting van 143,3 miljoen euro, vooral omdat er minder acquisities* werden gerealiseerd dan oorspronkelijk voorzien.

*Acquisities zijn aankopen door een bedrijf van activa of andere bedrijven om te groeien. Dat kan op verschillende manieren gebeuren, bijvoorbeeld: de aankoop van vastgoed (gebouwen of grond), de overname van een bedrijf, de aankoop van een portefeuille van activa. In bedrijfs‑ en vastgoedcontext gaat het dus om externe groei, in tegenstelling tot groei via eigen ontwikkeling.

De vastgoedportefeuille bleef uiterst sterk presteren, met een bezettingsgraad* van 99,8 procent, stabiel tegenover eind 2024. De vergelijkbare huurgroei* bedroeg 3,2 procent, waarvan 2,9 procent het gevolg was van indexering. Indexering betekent dat de huurprijs automatisch wordt aangepast aan de inflatie, op basis van een vooraf afgesproken prijsindex (meestal de gezondheidsindex of consumptieprijsindex). Die afspraak ligt vast in het huurcontract en gebeurt doorgaans jaarlijks.

*De bezettingsgraad geeft aan welk percentage van het vastgoed effectief verhuurd is. Concreet: het vergelijkt de verhuurde oppervlakte met de totaal beschikbare verhuurbare oppervlakte, het resultaat wordt uitgedrukt in een percentage.

**Vergelijkbare huurgroei (ook wel like‑for‑like rental growth) meet de stijging van de huurinkomsten van dezelfde vastgoedportefeuille, zonder invloed van nieuwe aankopen (acquisities), verkopen van panden en nieuwe ontwikkelingen of opleveringen. Je vergelijkt dus dezelfde gebouwen op twee momenten in de tijd.

Efficiëntere kostenstructuur en lagere financieringskosten

De EPRA‑kostenratio* verbeterde licht tot 11,2 procent, tegenover 11,3 procent eerder, inclusief leegstand. Tegelijk daalde de gemiddelde kost van de schulden tot 2,1 procent, tegenover 2,3 procent in 2024.

*De EPRA‑kostenratio geeft aan welk deel van de huurinkomsten opgaat aan operationele kosten, volgens een gestandaardiseerde definitie van EPRA. Ze meet dus hoe efficiënt een vastgoedbedrijf zijn portefeuille beheert. Hoe lager de EPRA‑kostenratio, hoe efficiënter het vastgoedbeheer.

Die lagere financieringskosten droegen bij aan de winstgroei en tonen volgens Lewi aan dat Montea erin slaagt zijn schuldenportefeuille actief te optimaliseren.

Solide balans ondanks hogere schuldgraad

Montea behoudt een sterke financiële positie. De loan‑to‑value* kwam eind 2025 uit op 38,1 procent, beter dan de verwachte 40,0 procent, maar wel hoger dan de 34,8 procent eind 2024. De nettoschuld ten opzichte van EBITDA** verbeterde tot 7,3 keer, tegenover 7,5 keer midden 2025.

*De loan‑to‑value (ltv) geeft aan hoe groot de schulden zijn in verhouding tot de waarde van het vastgoed. Het resultaat wordt uitgedrukt in een percentage. Een lage ltv toont een conservatieve financiering, lagere risico’s. Een hoge ltv duidt op meer hefboom, maar ook meer gevoeligheid voor rente‑ of waardeschommelingen. Voor beursgenoteerd vastgoed geldt een LTV rond 35–45 procent doorgaans als gezond.

** EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen. Het is een maatstaf voor de operationele winstgevendheid van een onderneming, los van financieringsstructuur (interesten), fiscale context (belastingen), boekhoudkundige afschrijvingen.

De EPRA‑netto‑actiefwaarde per aandeel* steeg tot 81,63 euro, tegenover 77,63 euro een jaar eerder, mede door het hogere aantal uitstaande aandelen.

*De EPRA‑netto‑actiefwaarde per aandeel geeft weer wat één aandeel theoretisch waard is op basis van de reële waarde van het vastgoed.

Track27: investeringsprogramma grotendeels veiliggesteld

Binnen het Track27‑programma heeft Montea inmiddels 930 miljoen euro geïnvesteerd van het totale doel van 1,15 miljard euro. Daarvan bevindt 174 miljoen euro zich in uitvoering.

Eind 2025 had Montea 117.000 vierkante meter verhuurbare oppervlakte in ontwikkeling (exclusief de Skechers‑joint venture), terwijl 236.000 vierkante meter verwacht wordt te worden ontwikkeld in de komende twee jaar. De groep rekent op een rendement op kostprijs van meer dan 6,5 procent voor de ontwikkelingspijplijn, al drukt het grote Skechers‑project met een verwacht minimumrendement van 6,0 procent het gemiddelde licht.

Frankrijk als nieuwe groeipool

Montea breidt zijn geografische aanwezigheid verder uit en richt de blik nadrukkelijk op Frankrijk, waar het recent 150.000 vierkante meter vergunde bouwgrond verwierf. Volgens Lewi past deze stap perfect binnen de strategie om te groeien langs strategische logistieke assen in West‑Europa.

Vooruitzichten bevestigd tot 2027

Voor 2026 verwacht Montea een EPRA‑winst per aandeel van 5,23 euro, licht onder de eerdere verwachting van 5,28 euro, onder meer door een impact van 0,08 euro uit fiscale hervormingen. De groep herhaalde zijn doelstelling voor 2027 van 5,60 euro EPRA‑winst per aandeel, wat overeenkomt met een samengestelde jaarlijkse groei van ongeveer 7 procent.

Het dividend werd bevestigd op 3,93 euro per aandeel.

KBC Securities over Montea

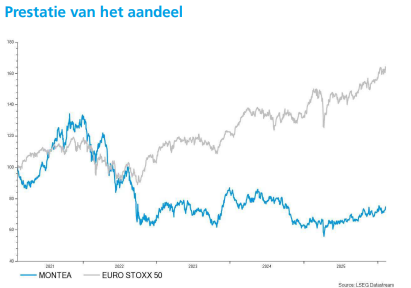

Volgens KBC Securities‑analist Wim Lewi blijft Montea een kwalitatieve speler binnen logistiek vastgoed, met een goed zichtbare groeipijplijn en een solide balans. Het Track27‑programma is inmiddels voor 81 procent veiliggesteld, al verwacht hij dat de schuldgraad tijdelijk zal oplopen richting 40 procent loan‑to‑value en een nettoschuld/EBITDA van ongeveer 8 keer tegen het einde van het programma. De winstgroei wordt bovendien deels ondersteund door gekapitaliseerde interesten. Gezien de evenwichtige combinatie van groei en financiële discipline handhaaft KBC Securities een “Opbouwen”-aanbeveling met een koersdoel van 90 euro.