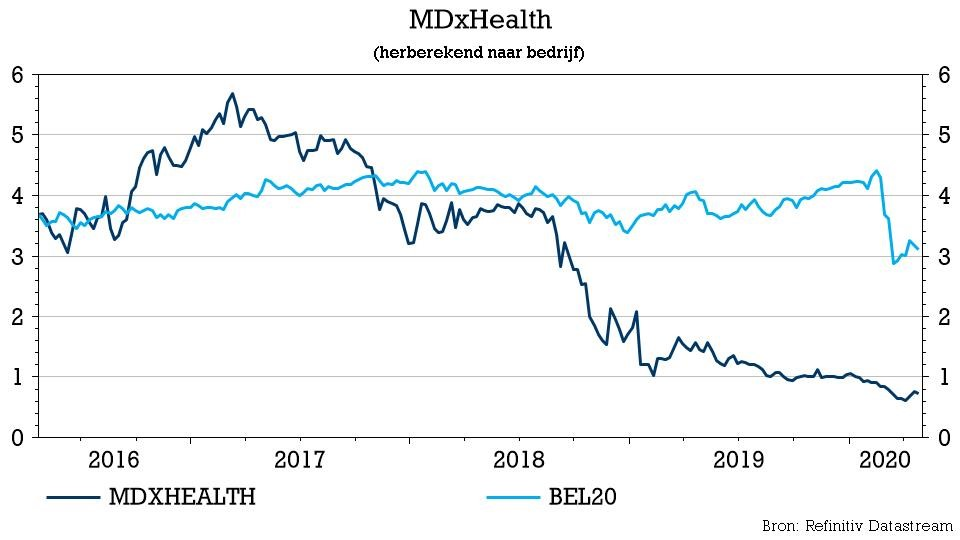

ma. 27 apr 2020

De aandeelhouders van MDxHealth werden nooit eerder zo verwaterd dan vandaag, maar zelden waren ze gelukkiger dan vandaag. Dat laatste blijkt uit een koerswinst van 15%, ondanks dat er 20,2 miljoen nieuwe aandelen werden verkocht aan MVM Partners. Deze belangrijke geldschieter (12,7 miljoen euro) moet een strategische en financiële turbo op het zwalpende diagnosticabedrijf zetten. Dat compenseert de verwatering, volgens KBC Securities-analist Lenny Van Steenhuyse, die niets wijzigt aan het koersdoel en advies.

Kapitaalinjectie

De Brits/Amerikaanse gespecialiseerde Life Sciences-investeerder MVM Partners ontvang in ruil voor de 12,7 miljoen euro exact 20.162.924 nieuwe MdX-aandelen (tegen een prijs van 0,632 euro per aandeel), wat een korting van 5% op de gemiddelde koers van de voorbije 45 dagen impliceert. De slotkoers van vrijdag was 0,726 euro per aandeel.

Na afronding van de transactie, voorzien rond 15 mei 2020, zal MVM een belang van 22% aanhouden. Het wordt daarmee de grootste aandeelhouder van het bedrijf, naast Valiance AM (16%) en Biovest (14%). MVM's Eric Bednarski zal voorgesteld worden als nieuwe bestuurder van het bedrijf, terwijl Kyle Dempsey waarnemer zal worden in de raad van bestuur.

De visie van KBC Securities

Met de vandaag aangekondigde transactie breidt MDxHealth de cash op zijn balans én de termijn alvorens het zonder geld zal komen te zitten, aanzienlijk uit. Het voegt ook een investeerder van hoge kwaliteit toe aan zijn aandeelhoudersbasis, wat de geloofwaardigheid van zijn algemene structuur en activiteiten ten goede komt.

Eind 2019 klokte de cashpositie van MDxHealth af op 22,1 miljoen dollar. Met de vandaag aangekondigde investering van 12,7 miljoen euro/13,8 miljoen dollar, de lening van het Paycheck Protection Program van de Amerikaanse overheid van 2,3 miljoen dollar en een geschatte cash burn van 6 miljoen dollar per kwartaal, schat KBCS de huidige cashpositie van MDx op ongeveer 32 miljoen dollar. MDxHealth beschikt dus over voldoende financiering om het minstens tot het midden van 2021 uit te zingen.

De extra 20,2 miljoen aandelen, bovenop de momenteel uitstaande 70,5 miljoen stuks, betekenen natuurlijk wel een aanzienlijke verwatering voor de huidige aandeelhouders. De inbreng van cashmiddelen en het daaraan gekoppelde verminderde financiële risico op korte termijn compenseren dat effect echter helemaal.

De aangekondigde transactie is volgens onze analist “zeer bemoedigend” en zet MdXHealth opnieuw in een goede positie om de in 2019 gestarte ommekeer verder te zetten. Het koersdoel van 0,9 euro en het “Houden”-advies blijven dus op de tabellen staan.