do. 23 sep 2021

Neste organiseert vandaag zijn Capital Markets Day en dat is ook KBC Asset Management-analist Steven Vermander niet ontgaan. De Finse groep blikt met vertrouwen vooruit naar 2030, moment waarop de markten waarin het actief is een pak groter moeten zijn dan tot nu toe werd gedacht. Neste raakt niet aan de financiële doelstellingen op korte termijn, maar de kostenbesparingen in het "Excellence"-programma werden wél fors opgetrokken voor de komende jaren.

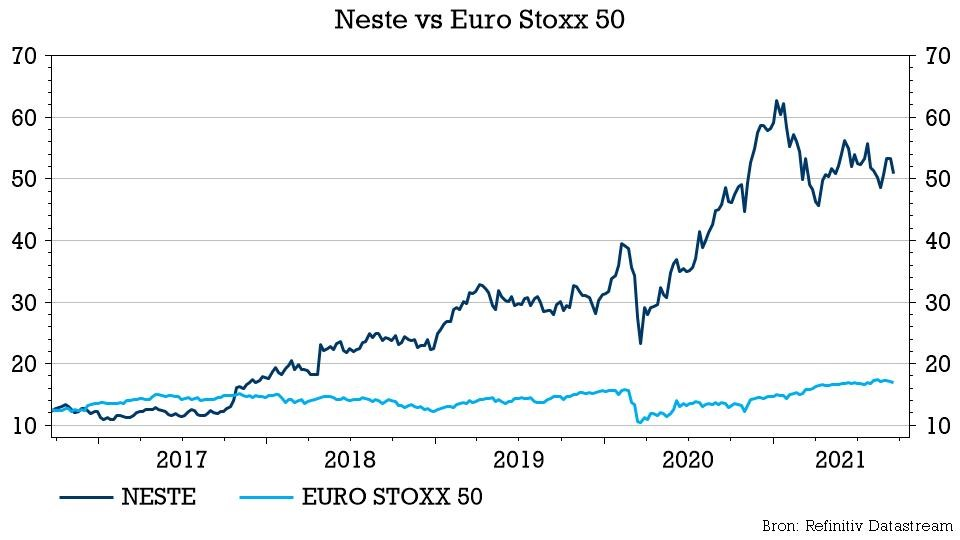

Een mooie toekomst, dus, maar vandaag noteert het aandeel stevig boven zijn vijfjaarsgemiddelde koers-winstverhouding en EV/EBITDA. Een zekere premie is volgens KBC AM gerechtvaardigd, omwille van de focus op hernieuwbare diesel, maar verder dan een “Houden”-aanbeveling gaat het huis niet.

Wie is Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten.

De groep heeft er na de coronacorrectie een uitstekend herstel opzitten. Het is echter niet immuun voor de coronacrisis; de winst heeft wel een knauw gekregen door de lagere raffinagemarges. Hierdoor geraakte het aandeel in 2021 wat op de sukkel en liep de waardering sterk op.

Hoogtepunten van de strategie

De analistendag die Neste vandaag organiseert moest dan ook meer duidelijkheid en zekerheid brengen omtrent de toekomstverwachtingen, de strategie én de concrete doelstellingen. KBC Asset Management-analist Steven Vermander zette de hoogtepunten uit het persbericht op een rij:

- Neste verwacht dat de wereldwijde vraag naar duurzame vliegtuigbrandstof (SAF) in 2030 meer dan 12 miljoen ton per jaar (mtpa) zal bedragen. Daarom wordt gestreefd naar een verdere capaciteitsuitbreiding van de 1,5 miljoen ton die eind 2023 beschikbaar zal zijn.

- De verwachtingen omtrent hernieuwbare diesel voor wegvervoer verbeterden. Neste merkte op dat de wereldwijde vraag naar hernieuwbare diesel het potentieel heeft om tegen 2030 boven de grens van 30 miljoen ton per jaar (mtpa) uit te komen. Dat was eerder nog 20 miljoen ton.

- Er werden geen specifieke richtlijnen en/of doelstellingen in de markt gezet voor hernieuwbare polymeren en chemicaliën. Neste schatte de marktomvang eerder wel al op meer dan 100 miljoen ton per jaar tegen 2030.

- Het bedrijf verwacht nu dat de wereldwijde beschikbaarheid van afval en residuen tegen 2030 tot 40 miljoen ton zal groeien, tegenover een vorige verwachting van 35 miljoen ton. Dat wil zeggen dat de beschikbare grondstoffenmarkt tegen 2030 opgewaardeerd werd. Het streefcijfer voor het aandeel van ruwe palmolie en geraffineerde palmoliekwaliteiten moet tegen einde 2023 nul zijn, terwijl het aandeel van nieuwe plantaardige oliën en andere nieuwe grondstoffen met een laag IUC-gehalte na 2023 moet toenemen.

- Voor de olieraffinaderij van Porvoo wil de groep het marktaandeel van hernieuwbare en circulaire grondstoffen verhogen tot meer dan 10% van de raffinaderijgrondstoffen tegen 2030.

- Neste streeft naar commerciële schaaloperaties in minstens één van de huidige innovatiebusinessplatforms in 2030.

- Verhoging van de doelstellingen voor het Neste "Excellence"-programma van 225 naar 350 miljoen euro tegen eind 2022, en van 300 naar 500 miljoen euro tegen 2030.

Financiële doelstellingen

De financiële doelstellingen die de groep eerder in de markt zette, werden niet gewijzigd. Die blijven dus onveranderd op:

- Een schuldgraad (leverage ratio) van minder dan 40%

- Een gemiddeld rendement op ingezet kapitaal (ROACE) na belastingen van 15%

- Een dividendbeleid waarbij minstens 50% van de vergelijkbare nettowinst wordt uitgekeerd.

- De verwachte investeringen (capex) voor 2021 werden verlaagd van 1,2 naar 1,1 miljard euro, waarbij geen rekening wordt gehouden met eventuele fusies of overnames.

Opgelopen waardering

De subsector van de traditionele raffinage, die samen met marketing goed is voor zo’n 30% van Neste’s bedrijfskasstroom voor 2021, is niet te vergelijken met de divisie hernieuwbare energie. Speciaalchemiespelers zoals Croda, Novozymes, DSM, Covestro en Evonik hebben vergelijkbare rendementen en groei als Neste, maar geven een beter idee van de correcte waardering.

De speciaalchemiesector noteert aan een koers-winstverhouding en een EV/EBITDA-ratio voor 2021 die gelijkaardig is aan de huidige waardering van Neste. Gezien Neste toch nog een aanzienlijke traditionele raffinagedivisie heeft (die een lagere waardering verdient), meent KBC AM dat de waardering van Neste erg is opgelopen.

Neste noteert momenteel stevig boven zijn vijfjaarsgemiddelde koers-winstverhouding en EV/EBITDA. Een zekere premie is volgens KBC AM gerechtvaardigd, aangezien hernieuwbare diesel een steeds groter deel van de winst uitmaakt en die een hogere waardering verdient. Maar ook in vergelijking met concurrenten lijkt de waardering tegen zijn limieten aan te lopen.

Geen ruimte voor missers

Op korte termijn kampt Neste met enkele problemen, die volgens KBC Asset Management zullen weerhouden dat de waardering verder oploopt. Door de coronacrisis is het voor Neste moelijker om aan de grondstoffen voor zijn hernieuwbare diesel te geraken. Restaurants draaien minder goed, slachthuizen lijden onder de coronacrisis. De gebruikte kookolie en slachtafvalvetten die Neste uit die bronnen haalt, zijn dus minder voorhanden en dat weegt op de marges.

Daarnaast heeft de traditionele raffinagedivisie het zeer moeilijk omwille van een lage vraag. De verwachting is dat er effectief beterschap in de raffinagemarges komt, maar dat zit al in de koers verrekend. De waardering van het Neste-aandeel geeft volgens KBC AM amper ruimte voor enige teleurstelling hieromtrent.

KBC Asset Management over Neste

Voor analist Steven Vermander blijft Neste een aantrekkelijk groeiverhaal en een leider in het populaire segment van hernieuwbare brandstoffen. Het toenemende belang van duurzame investeringen (Socially Responsible Investment of SRI) heeft de waardering van het aandeel echter een enorme boost gegeven.

Hoewel dat ook in de toekomst ondersteunend zal blijven werken, bevestigt KBC Asset Management de “Houden”-aanbeveling. Er wordt gewacht op een aantrekkelijkere waardering dan de huidige koers van 54 euro. Het koersdoel blijft dan ook ongewijzigd op 50 euro.

Op de langere termijn blijft Neste volgens KBC AM niettemin een erg aantrekkelijk aandeel. Mandaten om hernieuwbare diesel toe te voegen blijven wereldwijd toenemen. Daarnaast zijn er nog aantrekkelijke nieuwe groeimarkten voor Neste, zoals hernieuwbare vliegtuigbrandstof en hernieuwbare polymeren voor plasticproductie.