do. 25 apr 2024

Nestlé?

Nestle SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestle Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

Samenvatting

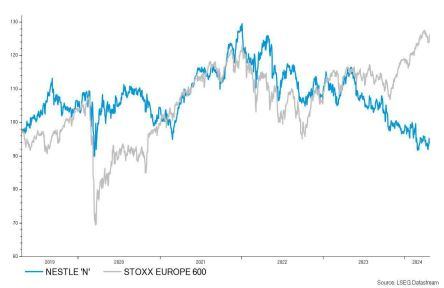

De organische groeicijfers van Nestlé kwamen uit op 1,4%, wat onder de verwachte 2,5-3% lag. Het zijn vooral de Amerikaanse consumenten die de verwachtte heropleving van de groeicijfers fnuiken. Het management klonk wel zeer hoopvol voor het huidige lopende kwartaal, maar investeerders zien nu nog voornamelijk slechtere volume verkopen.

Details

De lagere organische groeicijfers dan verwacht kunnen volledig toegeschreven aan mindere volumeverkopen. Hun verkochte volumes daalden namelijk met 2% ten opzichte van het eerste kwartaal van 2023. Hierbij is het vooral Noord-Amerika die de boosdoener is, deze regio daalde met 5,8%. Niet dat de verwachtingen heel hoog lagen voor deze regio, de verwachting was al enkele maanden dat de Amerikaanse consument de inflatiecijfers moeilijker verteerd krijgt. Maar de impact is toch groter dan verwacht.

De andere regio’s kenden een meer stabieler verloop met voornamelijk Europa als lichtpuntje. De verwachting was dat ook dit kwartaal Europa nog lagere volumes zou moeten optekenen maar we zien uit de cijfers dat hier de stabilisering eindelijk is ingezet en het qua volumes het bloeden heeft kunnen stoppen met een nulgroei. Nemen we prijsinflatie mee dan zien we zelfs een operationeel groeicijfer van 4,4%. Hiermee doen ze bijna een procent beter dan de verwachtingen en de hoop is dan ook dat Europa vooroploopt op Amerika voor Nestlé.

Als we naar de verschillende divisies kijken dan zien we enkele zwakke spelers. De grootste hierin zijn de bevroren producten in voornamelijk Amerika. Het management wijst hierbij naar een zwakke Amerikaanse consument die eerder op zijn geld let en dus meer witte producten koopt en hiermee gepaard gaande een prijzenoorlog die voor een zeer competitieve markt zorgt. Hiernaast zien we ook dat hun vitaminendivisie een slecht rapport moest neerleggen. Hierbij verwijst Nestlé naar moeilijkheden langs de logistieke kant, deze zouden opgelost moeten zijn en hopelijk krijgen we dus opnieuw positieve signalen van deze divisie over de komende weken. Nestlé had ook vorig kwartaal al de moeilijkheden in hun logistieke keten aangehaald dit doordat ze een IT integratie project uitvoeren die de nodige implicaties met zich meebrengt. Hierdoor zijn er op korte termijn negatieve gevolgen, maar op de lange termijn komt dit het bedrijf ten goede. De negatieve implicaties zijn echter groter dan verwacht van een bedrijf dat normaal bekend staat om haar kwalitatief beheer.

Enkele sterkhouders vertonen barsten. Vooral hun dierenvoedingdivisie, die in de vorige kwartalen telkens zeer sterk naar voren kwam met mooie groeicijfers kende een moeilijker kwartaal. De organische groei kwam uit op 4,3% met een volume die dit kwartaal daalde met 0,4%. Het is vooral dat laatste dat jammer is omdat het een veelbelovende groeimotor is. Het lijkt er echter op dat er toch limieten zijn voor wat baasjes willen uitgeven aan hun honden/katten/-eten.

Ondanks een minder kwartaal van Nestlé houdt het management vast aan haar jaardoelstellingen. Het management verwacht een “sterke heropleving” van de volume verkopen voor het huidige tweede kwartaal. Het management verwacht dat hierna de volumeverkopen kwartaal per kwartaal opnieuw positief zullen zijn. Hierdoor houden ze vast aan hun organisch groeicijfer van 4% voor 2024, dit ondanks een afnemende inflatie en dus afnemende prijsgroei. Nestlé blijft ervan uitgaan dat ze haar marges voor dit jaar gematigd mag doen stijgen en hierdoor haar winst per aandeel kan boosten tussen de 6-10%. Dit blijven zeer mooie jaardoelstellingen, die na dit kwartaal wel zeer ambitieus ogen. Het tweede kwartaal zal dan ook gezien worden als een make-or-break kwartaal. Indien ook dit kwartaal slechtere cijfers oplevert zullen ze de verwachtingen moeten laten zakken.

KBC Securities over Nestlé

Het kwartaal kwam onder de verwachtingen van KBC Securities uit. De druk die consumenten voelen bij het afrekenen aan de kassa is toch nog groter dan verschillende datapunten doen geloven, vooral in Amerika. Toch blijft het management zeer optimistisch voor het huidige kwartaal met de hoop dat ze dit kwartaal haar volumes kan doen stijgen. Tegelijkertijd noteert Nestlé aan historisch lage multiples.

De analist van KBC Securites, Tom Noyens, behoudt zijn ‘kopen’-aanbeveling en maar verlaagt het koersdoel van 115 CHF naar 110CHF.