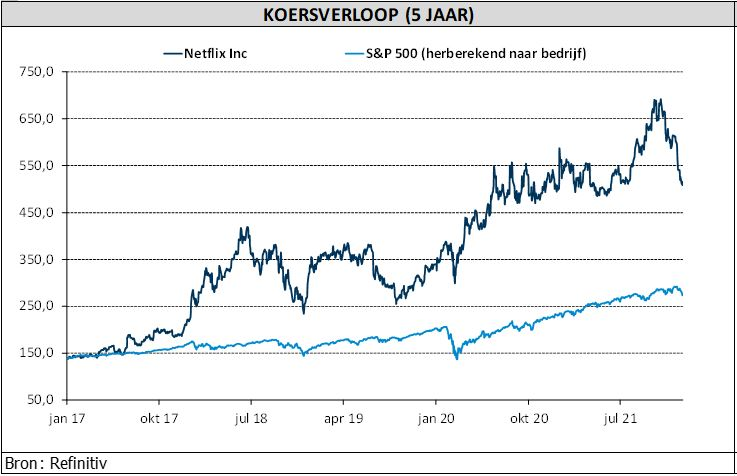

vr. 21 jan 2022

Zoals de kaarten nu liggen zal Netflix straks bij de opening op Wall Street ruim 40 miljard dollar marktwaarde kwijtspelen. Dat is volledig in de schoenen te schuiven van de tegenvallende cijfers over het aantal abonnees, the bread and butter voor streamingbedrijven. In het voorbije kwartaal waren dat er al iets minder dan de eigen verwachtingen en de prognose voor het huidige kwartaal ligt met 2,5 miljoen zelfs een heel eind onder de marktverwachting van 5,9 miljoen. Ook de omzet- en margeverwachting klinken somberder. KBC Asset Management-analist Kurt Ruts handhaaft de “Verkopen”-aanbeveling en brengt het koersdoel van 475 naar 375 dollar.

De omzet van Netflix steeg in het vierde kwartaal met 16% tot 7,71 miljard dollar. Dit is volledig in lijn met de verwachtingen. De winst per aandeel kwam uit op 1,33 dollar, boven de analistenverwachting van 0,83 dollar als gevolg van lager dan verwachte uitgaven aan content.

221,8 miljoen abonnees

Netto haalde de groep 8,28 miljoen nieuwe abonnees binnen. Dat is iets minder dan de verwachting van 8,5 miljoen die bij de resultaten over het derde kwartaal werd afgegeven, maar meer dan de marktverwachting van ongeveer 8 miljoen. In de VS en Canada is Netflix erin geslaagd 1,19 miljoen nieuwe abonnees aan te trekken, wat duidelijk beter is dan de analistenverwachting van 550 miljoen. De groeiregio's Asia Pacific en vooral Zuid-Amerika bleven echter achter bij de verwachtingen. Wereldwijd had het bedrijf op 30 december ongeveer 221,8 miljoen betalende klanten.

Netflix’ vooruitzichten

Voor het lopende kwartaal voorspelde de streamingdienst dat er slechts 2,5 miljoen klanten zouden bijkomen, minder dan de helft van de 5,9 miljoen die analisten hadden voorspeld. Het bedrijf was daar omstandig over in het persbericht en wees op een "meer back-end gewogen content slate in kwartaal een" en klantenwerving die "nog niet is versneld tot pre-COVID-19-niveaus" als gevolg van "verschillende factoren" waaronder de aanhoudende "COVID-19-overhang" en "macro-economische tegenspoed in verschillende delen van de wereld zoals Latijns-Amerika". Bovendien verwees het bedrijf naar "een wereld van onzekerheid en toenemende concurrentie".

Netflix verwacht dat de omzet over het eerste kwartaal zal uitkomen op 7,9 miljard dollar, wat lager is dan de analistenverwachting van 8,1 miljard dollar. Het bedrijf wees er ook op dat de operationele marges voor het volledige jaar 2022 "tussen 19% en 20%" zullen liggen, in vergelijking met ongeveer 21% in 2021. Dit is deels te wijten aan een sterkere dollar. Het management handhaafde zijn verwachtingen voor een positieve vrije kasstroom dit jaar en daarna.

KBC Asset Management over Netflix

Na een teleurstellende groei van het aantal abonnees in 2021 als gevolg van een ongunstige vergelijkingsbasis die werd veroorzaakt door een grote groeit tijdens de COVID-19-golf in 2020, werd verwacht dat de abonneegroei van Netflix in 2022 zich zou stabiliseren en zou terugkeren naar het tempo dat werd geregistreerd vóór de pandemie, toen het 27,9 miljoen abonnees toevoegde in 2019. Dit lijkt nu te optimistisch, aldus analist Kurt Ruts.

Na de verrassende misser op de voorspelde abonnees in het eerste kwartaal, zal het grote debat nu gaan over de vraag of het lagere abonneetraject gewoon een COVID-19-kater is na de enorme 37 miljoen nieuwe abonnees die in 2020 zijn toegevoegd, of dat er meer structurele problemen zijn met betrekking tot verzadiging van de markt en concurrentie, voorspelt analist Kurt Ruts.

Hij blijft voorzichtig met het aandeel. De hoge waardering en de zwakke kasstroom blijven een probleem voor hem. Bovendien kan de zwakke netto-toevoeging van abonnees het label van 'groeiaandeel' in gevaar brengen. Daarnaast moet het bedrijf zwaar investeren in nieuwe tv-programma's, films en nu ook videospelletjes.

Verdere prijsverhogingen zullen de winstgevendheid op termijn moeten versterken, wat op zijn beurt een impact kan hebben op de groei van het aantal abonnees, denkt analist Kurt Ruts. De groep zal ook rekening moeten houden met hogere kostprijzen voor programmering naarmate de concurrentie van Amazon, Apple, Disney en anderen toeneemt. De aanbeveling blijft “Verkopen”, terwijl het koersdoel van 475 naar 375 dollar gaat.