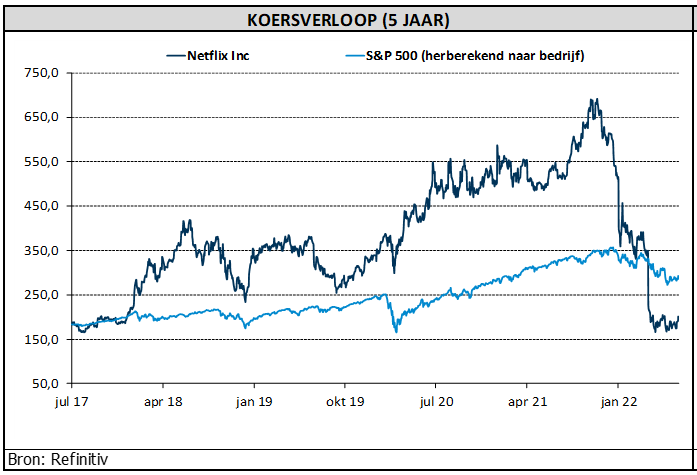

wo. 20 jul 2022

Netflix zag de omzet in het tweede kwartaal met 8,6% stijgen tot 7,97 miljard dollar. Dat is 1% lager dan de verwachtingen en guidance, deels als gevolg van de sterke dollar omdat bijna 60% van de omzet van buiten de VS komt. De winst per aandeel van 3,20 dollar lag boven de verhoopte 2,95 dollar, maar profiteerde van een niet-geldelijke, niet-gerealiseerde winst van 305 miljoen dollar op de euro-gedenomineerde schuld. KBC AM blijft bij het “Verkopen”-advies en een koersdoel van 170 dollar.

Abonnees

In het afgelopen kwartaal verloor Netflix netto bijna 1 miljoen abonnees. Dat is beter dan de guidance bij de resultaten over het eerste kwartaal en de consensus, die beide uitgingen van een verlies van 2 miljoen. Het verlies van abonnees was geconcentreerd in de regio’s met de hoogste omzet per kijker (VS & Canada en Europa, Midden-Oosten en Afrika), terwijl Azië-Pacific 1,1 miljoen abonnees wist toe te voegen en het aantal abonnees in Latijns-Amerika gelijk bleef. Wereldwijd telde de streamingdienst op 30 juni ongeveer 220,7 miljoen betalende klanten.

Voor het huidige kwartaal wordt gemikt op 1 miljoen nieuwe klanten, terwijl de consensus uitging van 1,7 miljoen netto nieuwe klanten. Volgens onze analist riskeerde de publicatie van de resultaten hand in hand te gaan met verwachtingen ten aanzien van het aantal nieuwe klanten dat onder de analistenschattingen zou uitkomen. Maar de vooruitzichten zijn dus beter uitgevallen dan gevreesd.

Verwachtingen

De omzet moet in het tweede kwartaal landen op 7,8 miljard dollar, wat lager is dan de consensus van 8,1 miljard dollar. Voor heel 2022 wordt gemikt op onderliggende operationele marges van 19% à 20%. Belangrijk is dat de verwachtingen voor een positieve vrije kasstroom in 2022 en daarna behouden bleven.

Klappen voor abonneegroei

De abonneegroei heeft de afgelopen kwartalen een klap gekregen en Netflix is van plan om de omzet en abonneegroei weer te versnellen via een harde aanpak van het delen van wachtwoorden en de lancering van een advertentie-ondersteunde tak (gratis kijken, in ruil voor advertenties, bijvoorbeeld). Over het hardhandig aanpakken van het delen van wachtwoorden merkte het management op dat ze bemoedigd worden door recente experimenten die in maart van start gingen in Chili, Costa Rica en Peru. De lancering van de advertentieruimte is gepland voor begin 2023 in een handvol markten via een partnerschap met Microsoft, maar het bedrijf gaf geen verdere details hierover.

Uitdaging

De uitdaging voor Netflix zal natuurlijk zijn om de verschuiving naar advertentie-ondersteunde streaming extra omzet te laten genereren door de overstap van premium klanten naar advertentie-ondersteunde diensten te voorkomen. Dit proces kan dus ook de verfijning vereisen van variabelen zoals de strategie voor het uitbrengen van nieuwe series (bv. het uitstellen van het uitbrengen van nieuwe inhoud binnen de nieuwe reclame-omgeving). Hoewel reclame-ondersteunde streaming een reële opportuniteit is, zal het realiseren van een meerwaarde via deze weg waarschijnlijk een inspanning van meerdere jaren vergen. Zelfde voor het succes om geld te verdienen met het delen van wachtwoorden; ook dat zal tijd vergen om te beoordelen.

Focus naar efficiëntie

Om de marges op peil te houden en de vrije kasstroom te verbeteren, vlakt het management de uitgaven voor content af op 17 miljard dollar en beperkt het de groei in andere kostencategorieën. Tegelijkertijd zijn de streamingconcurrenten hun inhoud en internationale distributie aan het opvoeren. Netflix is de afgelopen 15 jaar op groei gericht geweest in een wereld met goedkoop kapitaal. Die focus zal nu echter snel moeten verschuiven naar efficiëntie, wat organisatorisch misschien geen gemakkelijke overgang zal zijn. Bovendien is het aandeel tegen een (consensus) koers/winstverhouding van 18 voor 2023 en een koers/FCF van 43 voor 2023 nog steeds hoog gewaardeerd. KBC Asset Management blijft voorzichtig met het aandeel en herhaalt de “Verkopen”-aanbeveling en het koersdoel van 170 dollar.