di. 3 okt 2023

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 1, de terugblik.

Terugblik

Algemeen

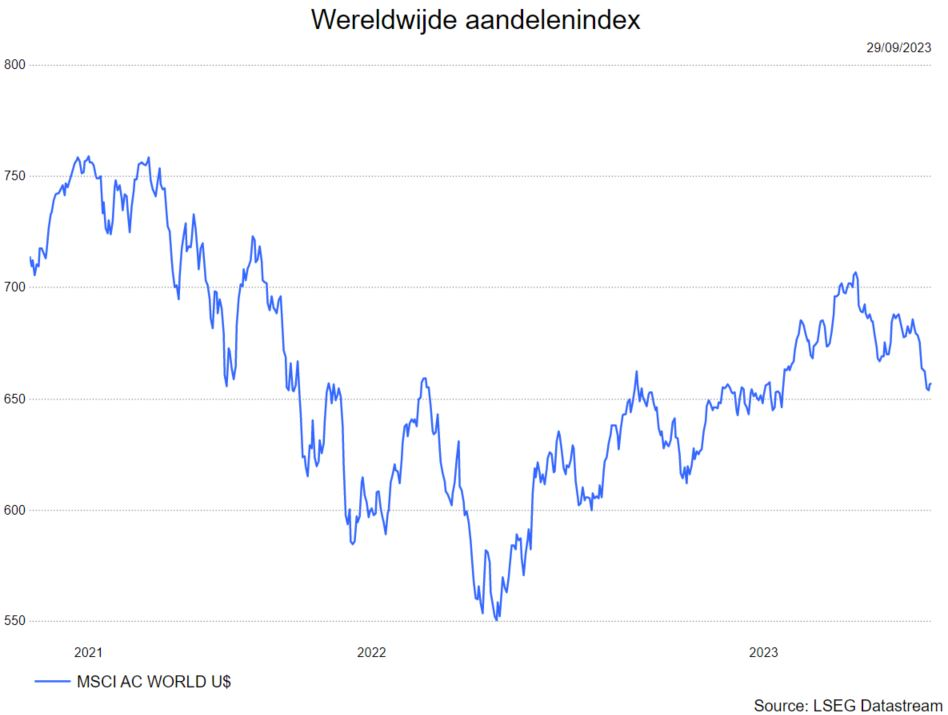

De financiële markten presteerden behoorlijk tot juli 2023. Zo steeg de wereldwijde aandelenindex (gebaseerd op de MSCI World All countries index) quasi 15% tot einde juli. Sinds dat hoogtepunt moesten de beurzen de helft prijsgeven. Eind september stonden de beurzen bijgevolg 7,5% lager dan het hoogtepunt in juli en september was een slechte maand met een daling van maar liefst 4,5%.

- Volgende redenen lagen aan de basis van deze daling :

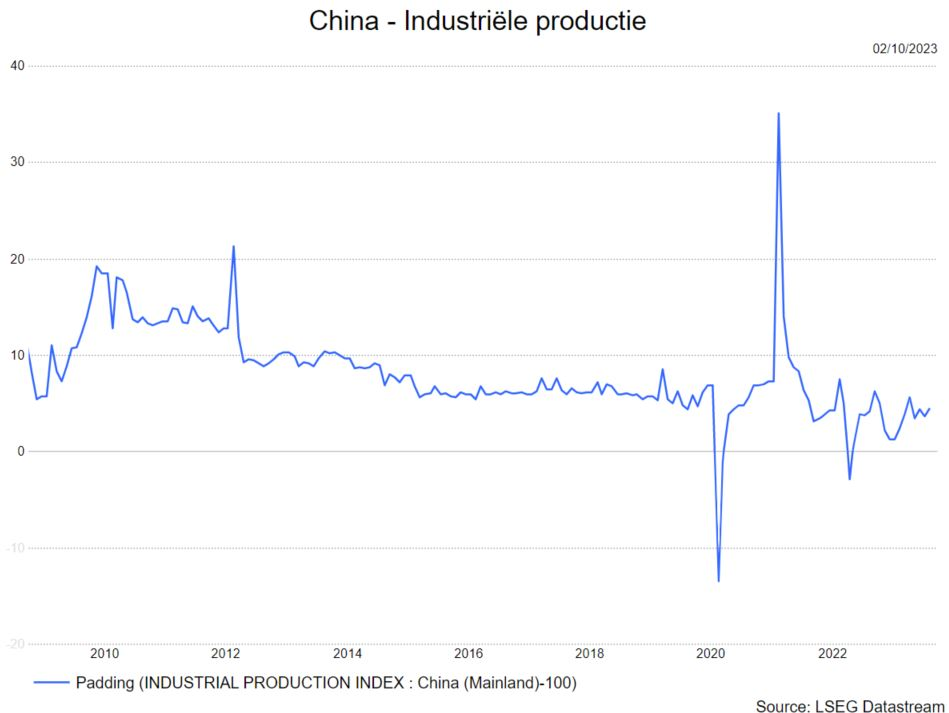

- De Chinese economie blijft zwak presteren. Zo was de economische activiteit in het derde kwartaal zwakker dan verwacht. In juli kromp de detailhandel met 0,06% op maandbasis en vertraagde de industriële productie tot slechts 0,01% op maandbasis. Sedert 2010 is de industriële productie sterk gedaald (van 20% op jaarbasis naar 4,5% op jaarbasis. De Chinese consumptie ondersteunde de economie in het eerste kwartaal dankzij het opheffen van de strenge covidmaatregelen. Nadien zou de verwerkende nijverheid moeten aantrekken om de economie te steunen, wat dus niet gebeurde. Dit is een zwakke schakel en de Chinese regering doet er alles aan om met diverse steunmaatregelen de economie te stimuleren.

- De tweedekwartaalresultaten lagen in lijn met de verwachtingen, maar waren lager dan het tweede kwartaal van 2022. Zo daalde de winst in de VS met 7% en in Europa 4%. De verrassingen waren groter in de VS dan in Europa. De verwachtingen van de bedrijven voor 2024 lijken te hoog gespannen, zeker als de omzet zou dalen door een zwakkere economie.

Regio’s

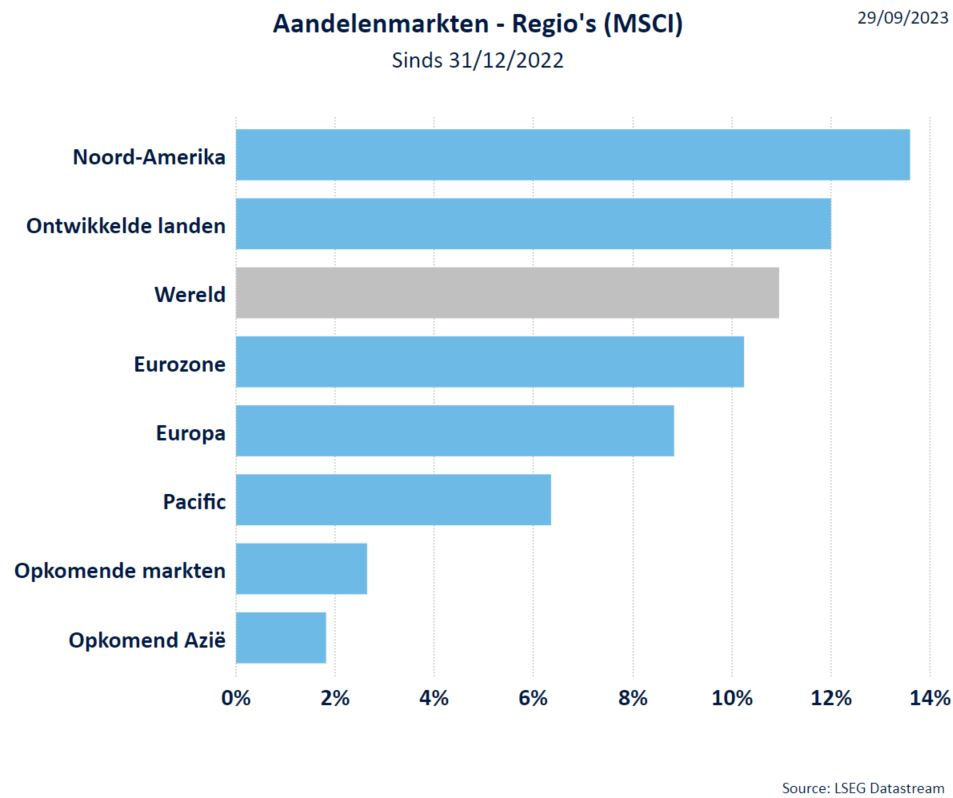

Er is weinig verandering t.o.v. de vorige maand. Ook in september blijkt dat de Amerikaanse markt sedert het jaarbegin beter presteert dan de rest van de regio’s. De eurozone heeft ingeboet t.o.v. vorige maand. Omwille van de zwakke prestatie van China, zoals hierboven beschreven, is “Opkomend Azië” de hekkensluiter met een stijging van slechts 2%. Aangezien meer en meer tekenen van een recessie opduiken, is Japan een regio waarin kan belegd worden. Japan wordt door de financiële markten immers beschouwd als een defensieve markt.

Sectoren

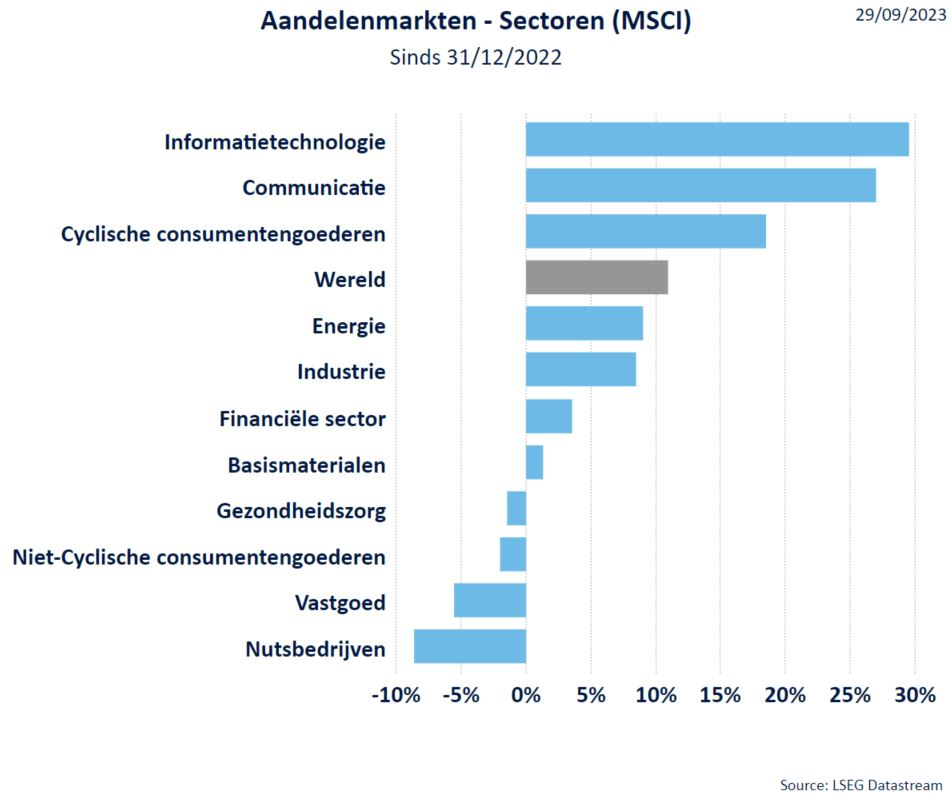

Sedert het jaarbegin zijn het nog steeds de technologiesector en de communicatiediensten die als sector het best presteren. Door het verhaal van de Artificiële Intelligentie worden de technologiebedrijven (vooral het halfgeleidersegment) nog steeds opgepikt. De problemen in de voorraadcyclus bij de halfgeleiders zijn achter de rug, waardoor er bij die bedrijven opnieuw ruimte is voor prijszetting. De waardering van deze bedrijven is dan ook sterk opgelopen. Binnen de communicatiediensten mas "media" de sterkste sector.

De risicoappetijt is nog steeds aanwezig in de markt wat blijkt uit de mooie prestatie van de cyclische consumentengoederen. Binnen de cyclische consumentengoederen presteert de deelsector “retail” zeer goed, terwijl deelsector “consumentendiensten” (reizen, horeca) het beste achter de rug heeft. De vrees voor een mogelijke recessie heeft een negatieve impact op deze deelsector.

Diverse indicatoren zoals PMI en ISM voor de verwerkende nijverheid én de dienstensector verslechteren terwijl de voorraden hoger zijn dan het historische gemiddelde. Bij de publicatie van de tweedekwartaalresultaten werden de winstverwachtingen neerwaarts bijgesteld. Hierdoor staan de kapitaalgoederen op een laag pitje. Dit zorgt voor een zwakkere prestatie bij de industriële goederen. De dalende vraag uit China zorgt er dan weer voor dat de basismaterialen zwak presteren.

Onderaan staan de defensieve sectoren zoals de nutsbedrijven, vastgoed en niet-cyclische consumentengoederen (waaronder de voedingsbedrijven). Deze laatste kunnen slechts in beperkte mate kostenverhogingen doorrekenen.

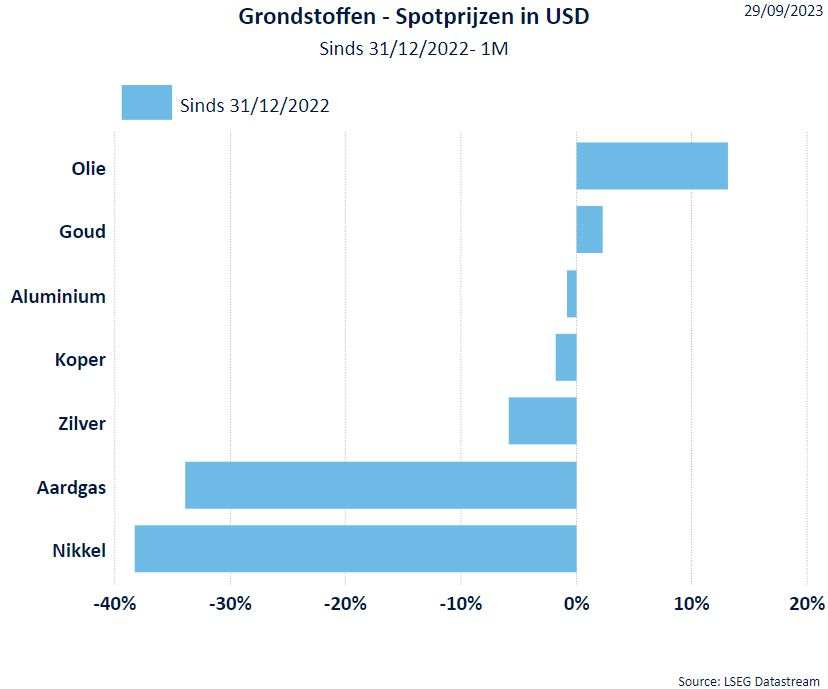

Grondstoffen

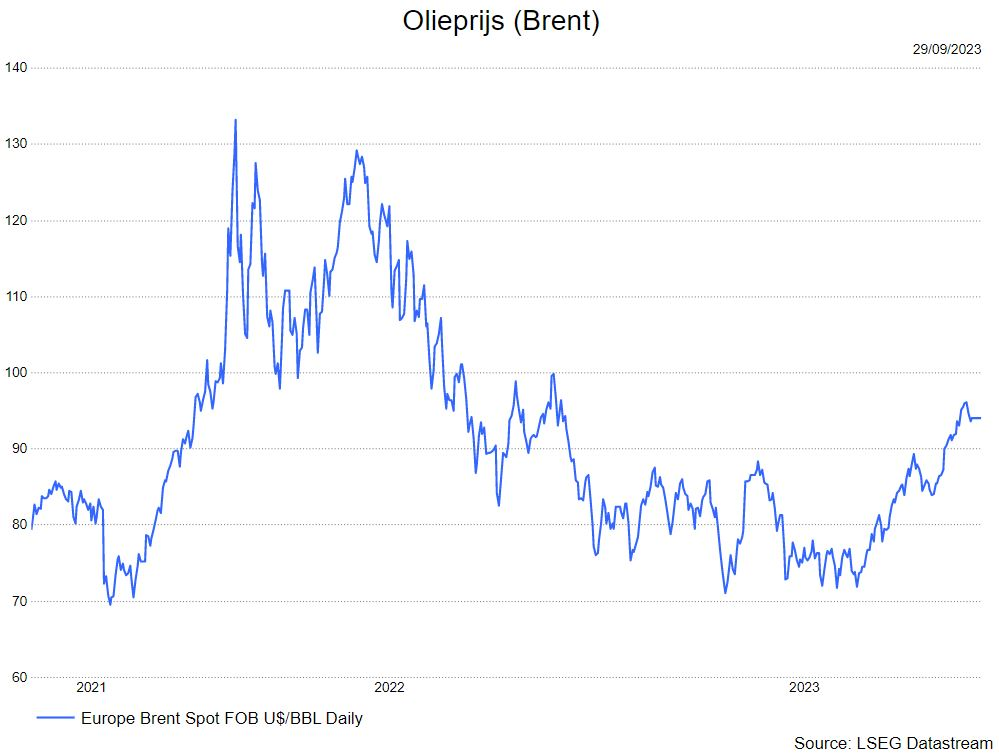

De dalende vraag uit China deed de prijzen van industriële metalen verder dalen. Nikkel is hier het grootste slachtoffer van. Op jaarbasis zet het goud nog een positief resultaat neer. De olieprijs is recent licht gedaald van het hoogtepunt maar noteert nog steeds sterk hoger dan begin 2023. Dit zorgt nog steeds voor een opwaartse druk op de prijzen. Positief voor Europa is de sterke daling van de gasprijzen.

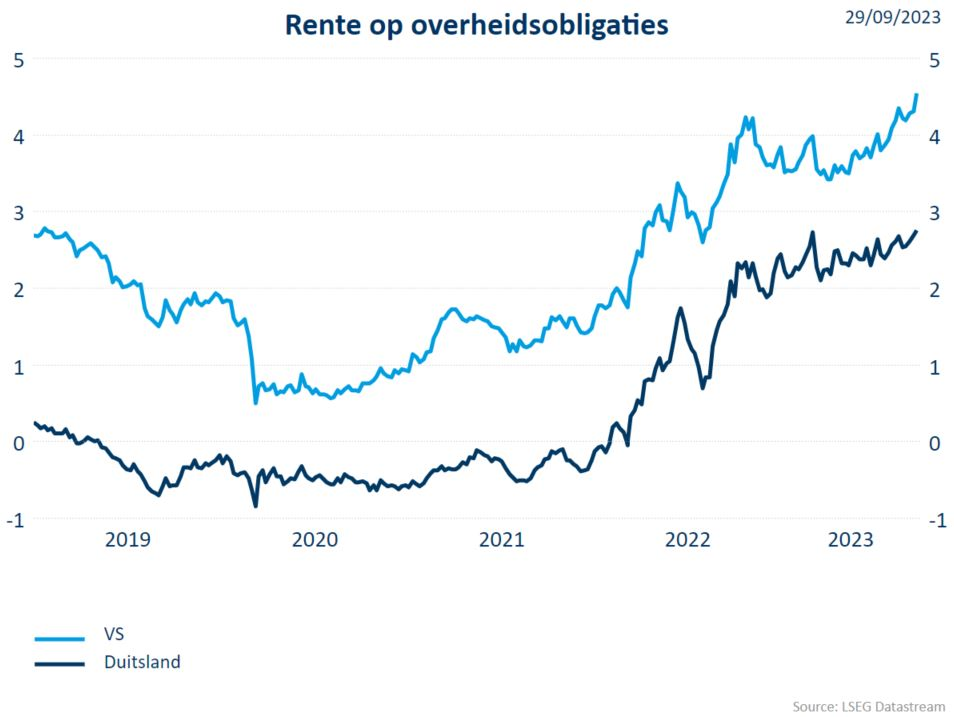

Rentevoeten

Voor de eurozone wordt de Duitse 10-jaarsrente als referentie genomen, voor de VS is dat de US Treasury Bill op 10 jaar. De rentevoeten, mede onder impuls van het rentebeleid van de centrale banken, zijn in de loop van 2023 verder gestegen. De Amerikaanse rente blijft hoog, niettegenstaande de Fed aangegeven heeft dat de rentepiek nagenoeg bereikt is. opnieuw boven 4,3%, het hoogste niveau in 15 jaar. Wat de Duitse rente betreft, ligt de negatieve rente van 2021 al ver achter ons. De Duitse rente noteert nu 2,76%.

Wisselkoersen

Wat met de USD ? De Amerikaanse munt profiteert de laatste periode van de hogere rente en het feit dat de Europese economie mogelijk afstevent op een recessie. Het is dus niet de Amerikaanse dollar die versterkt, het is de euro die verzwakt door de zwakke economische vooruitzichten.