vr. 24 okt 2025

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

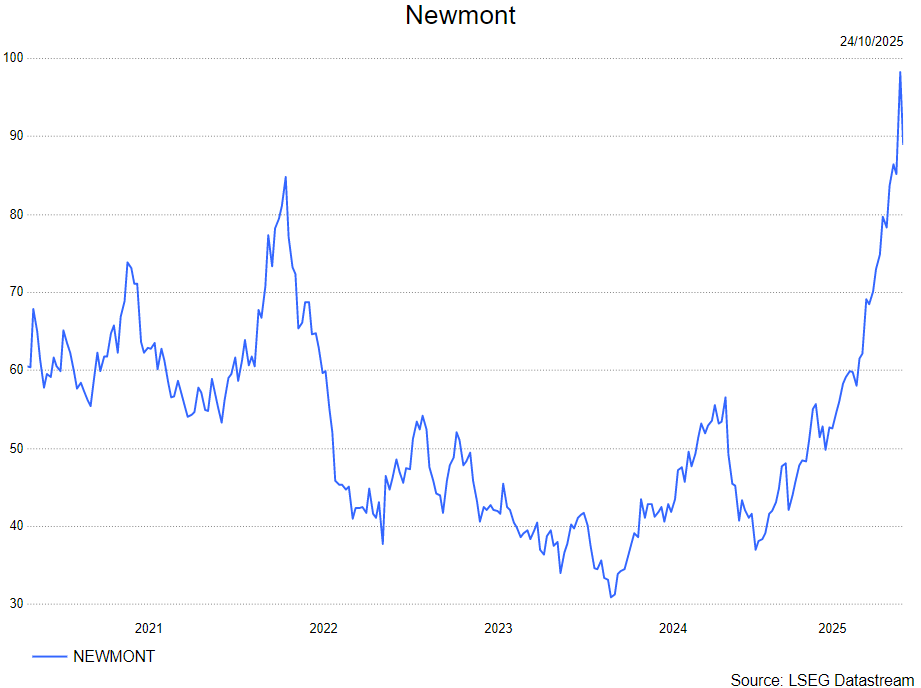

Newmont heeft in het derde kwartaal van 2025 sterke resultaten geboekt, met een duidelijke verbetering van de vrije kasstroom en een verdere verlaging van de kosten. De aangepaste winst per aandeel kwam uit op 1,71 dollar, wat zowel de eigen ramingen als de consensus overtrof. Ook de aangepaste EBITDA en de vrije kasstroom lagen boven verwachting, mede dankzij hogere gerealiseerde goud- en bijproductprijzen. De productie, verkopen en unitkosten lagen in lijn met de verwachtingen, terwijl de all-in sustaining costs (AISC) lager uitvielen dan voorzien. De onderneming realiseerde een vrije kasstroom van 1,57 miljard dollar, ruim boven de consensus, en keerde 823 miljoen dollar uit aan aandeelhouders via dividenden en aandeleninkoop.

De operationele prestaties werden ondersteund door een strikte kostenbeheersing: de prognose voor 2025 werd op diverse vlakken neerwaarts bijgesteld, waaronder kapitaaluitgaven, algemene kosten, exploratie, saneringskosten en rentelasten. De verlaging van de kosten werd deels tenietgedaan door hogere royalty’s en belastingen als gevolg van de gestegen goudprijs. Voor het vierde kwartaal wordt een stabiele productie verwacht, maar de kasstroom zal tijdelijk onder druk staan door hogere uitgaven aan waterzuiveringsprojecten en geplande ontslagvergoedingen.

Vooruitkijkend naar 2026 verwacht Newmont dat de goudproductie aan de onderkant van de bandbreedte van 2025 zal uitkomen, wat neerkomt op circa 4 miljoen ounces voor de eigen operaties. Dit is beter dan eerdere interne ramingen, maar ligt onder de marktconsensus. De kostenbesparingen zullen naar verwachting worden gecompenseerd door aanhoudend hoge royalty’s en belastingen als de goudprijs hoog blijft. De kapitaaluitgaven zullen in 2026 toenemen door investeringen in onder meer Cadia en de mogelijke uitbreiding van Red Chris.

De balans van Newmont blijft solide, met een sterke kaspositie en een nagenoeg schuldenvrije status na aanzienlijke schuldaflossingen. De onderneming heeft haar niet-kernactiva succesvol afgestoten en extra liquiditeit gegenereerd via de verkoop van belangen in onder meer Orla Mining en Discovery Silver. De dividenduitkering blijft stabiel op $0,25 per aandeel per kwartaal.

KBC Securities over Newmont

Newmont heeft solide kwartaalresultaten neergezet, gedreven door zowel de opverende goudprijs als sterke operationele prestaties. Toch acht de analist van KBC Securities, Benjamin Wolff, het moment aangebroken om winsten op goudgerelateerde posities, waaronder Newmont, deels veilig te stellen. Hoewel het niet uitgesloten is dat goud verder doorstijgt, zijn er signalen dat de rally aan kracht verliest.

De recente prijsstijgingen lijken eerder ingegeven door geopolitieke spanningen en renteverwachtingen dan door structurele vraaggroei. Zodra deze drijfveren afzwakken, kan de goudprijs onder druk komen te staan. Bovendien is het sentiment rond edelmetalen momenteel uitzonderlijk positief, wat historisch gezien vaak een contra-indicator is. Newmont blijft een kwalitatieve speler met een robuuste balans en efficiënte operaties, maar in het huidige klimaat is het verstandig om winstneming te overwegen en blootstelling aan goud te revalueren.

Benjamin geeft een verkopen-aanbeveing met een ongewijzigd koersdoel op 60 dollar..