do. 14 aug 2025

Nextensa?

Nextensa is een vastgoedinvesteerder en -ontwikkelaar die wordt geleid door een divers en ervaren team. Nextensa beheert een duurzame vastgoedportefeuille van hoge kwaliteit en is actief in aantrekkelijke markten. Door het creëren van een uniek aanbod genereert Nextensa toegevoegde waarde en onderscheidt het zich van de concurrentie.

KBC Securities-analist Lynn Hautekeete ziet een solide recurrente winstgroei bij Nextensa, ondanks een lagere operationele prestatie. De verkoop van Knauf versterkt de balans en biedt ruimte voor toekomstige projecten.

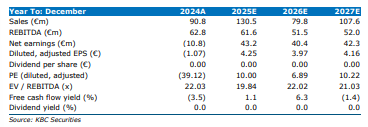

Nextensa rapporteerde gemengde resultaten over de eerste helft van 2025. De operationele winst bleef onder de verwachtingen, maar de recurrente nettowinst overtrof de prognoses van KBC Securities. De verkoop van de Knauf-winkelcentra aan Wereldhave leverde een onmiddellijke meerwaarde op en versterkte de balans. “Nextensa blijft dankzij zijn hybride model en ervaren management goed gepositioneerd voor waardecreatie op lange termijn,” aldus Lynn.

Resultaten eerste jaarhelft: onder de lat, maar met positieve elementen

De operationele winst kwam uit op 26,2 miljoen euro, lager dan de verwachte 29 miljoen euro. Toch bedroeg de recurrente nettowinst 22,7 miljoen euro, wat 6,6% hoger is dan vorig jaar en boven de verwachting van KBC Securities (21,7 miljoen euro). Dit verschil is vooral te danken aan 2 miljoen euro aan financiële inkomsten uit joint ventures, 0,9 miljoen euro lagere financiële kosten en 0,8 miljoen euro lagere belastingen.

De huurinkomsten daalden met 19,4% tot 29,1 miljoen euro (36,2 miljoen euro in 1H24), onder de verwachting van 30,6 miljoen euro. Toch steeg de bezettingsgraad op de site Tour & Taxis tot 88%, tegenover 86% eind 2024, met een like-for-like huurgroei van 5,45%.

De brutowinst uit projectontwikkeling bedroeg 24,1 miljoen euro, een daling van 23% ten opzichte van vorig jaar, maar wel boven de verwachting van KBC Securities (20,7 miljoen euro). De ontwikkelingsmarge steeg tot 13,7%, tegenover 5% in 1H24 en 9,1% in 2024.

Verkoop Knauf en impact op balans

Nextensa verkocht de Knauf-winkelcentra aan Wereldhave voor 165,75 miljoen euro, wat een onmiddellijke meerwaarde opleverde van 18 miljoen euro. Dankzij deze transactie blijft de schuldratio onder controle, wat cruciaal is met het oog op het komende Proximus-project. Een kapitaalverhoging zou veel meer verwaterend zijn geweest, gezien de onderwaardering van het aandeel.

De gemiddelde kost van de schulden daalde tot 2,71%, tegenover 2,79% in het eerste kwartaal van 2025. De schuldratio steeg licht tot 43,4% (40,0% in 1Q25), terwijl de looptijd van de schulden verlengd werd van 1,79 jaar tot 2,85 jaar.

Operationele activiteit en vooruitzichten

De verkoop van appartementen in de tweede fase van T&T Parklane vordert gestaag: 327 van de 346 eenheden zijn gereserveerd, tegenover 322 in het eerste kwartaal. In het Cloche D5–D10-project zijn 26 van de 49 nieuwe eenheden gereserveerd, wat neerkomt op een bezettingsgraad van 83%.

Voor de Lakeside-fase A werd een herzien vergunningsaanvraag ingediend. Een update wordt verwacht in het derde kwartaal van 2025, wat cruciaal is voor de verdere residentiële ontwikkelingsinkomsten nu de Parklane-fase ten einde loopt.

In Luxemburg is de ontwikkeling van het Stairs-project via een forward sale lopende, met oplevering in het tweede kwartaal van 2026. Het B&B-hotel werd opgeleverd in 2Q25, en de pre-let gesprekken voor Lofthouse zijn aan de gang. De bouw van Eosys is gestart in 2Q25, met 78% reeds verhuurd aan PwC en oplevering gepland voor september 2027. De Bel Tower (Proximus-project) werd aangekocht voor 62,5 miljoen euro, met een vergunning in plaats en start voorzien in 2026.

KBC Securities over Nextensa

Lynn beschouwt Nextensa als een unieke speler onder de beursgenoteerde vastgoedbedrijven, dankzij zijn combinatie van investerings- en ontwikkelingsactiviteiten. De inflatie-geïndexeerde huurinkomsten zorgen voor stabiele kasstromen, terwijl de ontwikkelingspoot blootstelling biedt aan een winstgevend segment. Met de steun van langetermijninvesteerder Ackermans & van Haaren en een ervaren managementteam ziet Tom Noyens het hybride model van Nextensa als een bron van duurzame aandeelhouderswaarde. Wel merkt hij op dat de beperkte free float en de diverse activiteiten het voor beleggers moeilijk maken om het volledige verhaal te doorgronden.

Lynn handhaaft haar opbouwen-aanbeveling maar en stelt het koersdoel bij naar 50 euro.