do. 15 jan 2026

Nextensa?

Nextensa is een vastgoedinvesteerder en -ontwikkelaar die wordt geleid door een divers en ervaren team. Nextensa beheert een duurzame vastgoedportefeuille van hoge kwaliteit en is actief in aantrekkelijke markten. Door het creëren van een uniek aanbod genereert Nextensa toegevoegde waarde en onderscheidt het zich van de concurrentie.

Nextensa verkoopt zijn retailpark Gewerbepark Stadlau in Wenen voor 35,95 miljoen euro en versnelt daarmee zijn desinvesteringsprogramma, aldus KBC Securities‑analist Lynn Hautekeete. De recent aangekondigde verkopen verlagen volgens hem de herfinancieringsrisico’s aanzienlijk, al zorgen projectvertragingen en een zwakkere operationele basis voor neerwaartse druk op toekomstige resultaten. Omdat de waardegroei verder naar de langere termijn opschuift, ziet Noyens een beperktere opwaartse koerspotentie.

Versneld desinvesteringsprogramma om schulddruk te verlichten

Volgens Lynn heeft Nextensa sinds de aankondiging rond de Bel Tower/Proximus in het begin van 2025 zijn desinvesteringsstrategie opgevoerd om tegemoet te komen aan nakende schuldenopvallen (gemiddelde looptijd 2,6 jaar) en aanhoudende capex‑verplichtingen. Door deze recente verkoopgolf lijken de herfinancieringsrisico’s grotendeels onder controle, wat de financiële flexibiliteit van de groep verstevigt. Lynn verwacht dat de resultaten over 2025 boven zijn eerdere ramingen zullen uitkomen, hoofdzakelijk door de sterke koersprestatie van het inmiddels verkochte belang in Retail Estates. Op recurrente basis voorziet hij echter een zwakker onderliggend resultaat.

Vooruitzichten 2026: lagere verkopen door projectvertragingen

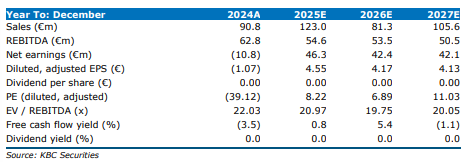

In 2026 zal de omzet volgens de analist terugvallen. Parklane Phase 2 werd eind 2025 volledig opgeleverd, waardoor die bijdrage wegvalt. Daarnaast is de Lakeside‑vergunning, die oorspronkelijk vroeger verwacht werd maar nu naar het eerste kwartaal van 2026 is verschoven, verder vertraagd. De uitgestelde commercialisering vergroot volgens Noyens de onzekerheid rond de timing van toekomstige kasstromen, wat leidde tot een verlaging van zijn koersdoel van euro 54 naar euro 50.

Hoewel Lynn positief blijft over het Bel Tower‑project en Nextensa’s strategische verschuiving naar een meer pure‑play ontwikkelaar, verschuift volgens hem de waardecreatie duidelijk naar de latere jaren. De recente koersstijging beperkt daarbij de opwaartse ruimte tegenover het bijgestelde koersdoel.

De verkoop van Gewerbepark Stadlau

Nextensa verkocht het Gewerbepark Stadlau retailpark in Wenen aan een open‑ended special real estate fund van Union Investment. Het gaat om een assetdeal ter waarde van euro 35.95 miljoen netto.

Het retailpark:

- ligt in Donaustadt, het 22e district van Wenen

- omvat bijna 11.000 m² verhuurbare oppervlakte

- is volledig verhuurd, met TK Maxx, Intersport, Lidl en dm als ankertenanten

- werd gebouwd in 1996 en in 2016 herontwikkeld en uitgebreid met circa 3.000 m²

Deze transactie past volgens Lynn binnen Nextensa’s strategische doelstelling om niet‑kernactiva af te bouwen en kapitaal vrij te maken voor toekomstige ontwikkelingsprojecten.

Overzicht van andere activa‑verkopen in 2025

Monteco

- Verkoopprijs: euro 28 miljoen

- Geschatte yield: 4,6%

- Volledig verhuurd onder een 12‑jarige lease aan Bank Nagelmaeckers sinds 2022

- Asset werd aangehouden in een JV met Ion

Retail park Ingeldorf (Luxemburg)

- Verkoopprijs: euro 19.6 miljoen

- Levering van een euro 1.8 miljoen fair‑valuewinst

Verkoop Retail Estates‑belang

- Verkoop van de volledige 8,99% participatie

- Opbrengst: euro 89.6 miljoen

- Verkoopprijs: euro 66.3 per aandeel

- Realisatie van euro 9.5 miljoen kapitaalwinst

Knauf‑asset

- Verkoopprijs: euro 165 miljoen

- Recordeerde een euro 29 miljoen fair‑value‑afboeking

- Verkocht aan Wereldhave

Vergunningen & Dividendbeleid

Lakeside‑vergunning

- Nieuwe verwachte timing: 1e kwartaal 2026

- Verdere vertraging verhoogt kasstrookonzekerheid

Dividendvooruitzichten

Noyens verwacht geen dividend op de resultaten van 2025, omdat het management vermoedelijk de voorkeur geeft aan behoud van liquiditeit om de ontwikkelingspijplijn te financieren.

KBC Securities over Nextensa

De KBC Securities‑analist blijft geloven in de strategische heroriëntatie van Nextensa richting een meer ontwikkelingsgedreven profiel en ziet structurele waarde op langere termijn. Toch verschuift die waardecreatie verder naar buiten de prognosejaren door projectvertragingen, terwijl de recente koersstijging weinig opwaarts potentieel laat ten opzichte van zijn bijgesteld koersdoel.

Lynn verlaagt de aanbeveling naar houden met een koersdoel van 50 euro per aandeel.