do. 13 nov 2025

Agfa meldt voor het derde kwartaal van 2025 een sterkere daling in medische film dan verwacht, wat de resultaten aanzienlijk beïnvloedde. Ondanks groei in cloud/SaaS binnen HealthCare IT bleven alle divisies onder de verwachtingen, zowel qua omzet als REBIT*-marge. Het bedrijf versnelt zijn besparingsprogramma’s, maar KBC Securities verlaagt het koersdoel en de aanbeveling, aldus analist Guy Sips.

*REBIT staat voor Recurring Earnings Before Interest and Taxes. Het is een maatstaf voor de operationele winst van een bedrijf, voor aftrek van rente en belastingen. Het focust op terugkerende activiteiten, dus zonder eenmalige of uitzonderlijke posten (zoals verkoop van activa of herstructureringskosten).

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Nog zwakker dan verwacht

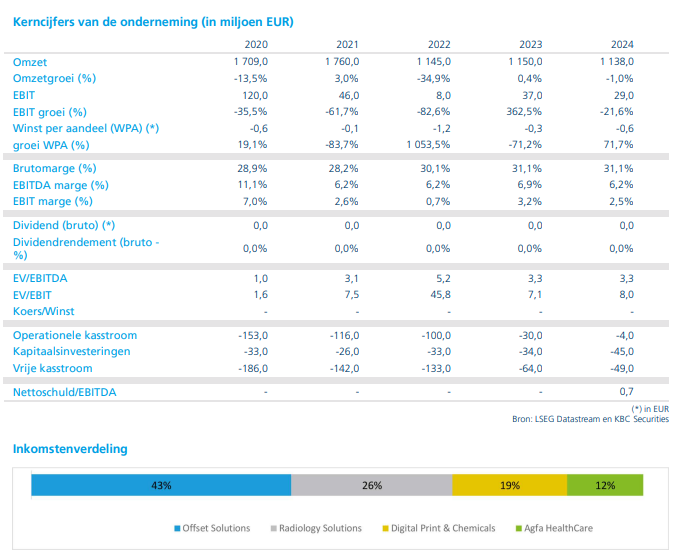

De omzet in het derde kwartaal bedroeg 257 miljoen euro, tegenover een verwachting van 275 miljoen euro door KBC Securities en de gemiddelde analistenverwachting (gav). De daling in medische film was sterker dan voorzien en woog zwaar op de resultaten. Hoewel HealthCare IT vooruitgang boekt in cloud- en SaaS-oplossingen, bleven de prestaties van alle divisies onder de prognoses, zowel que omzet als op REBIT-marges. De groei in Digital Printing & Chemicals kon het negatieve effect van de daling in medische film en de cloudtransitie in HealthCare IT niet compenseren.

REBIT en kostenbesparingen

Ondanks een goede kostenbeheersing daalde de REBIT naar -4 miljoen euro, voornamelijk door de terugval in Radiology Solutions. Agfa geeft aan dat het zijn besparingsprogramma’s versnelt en uitbreidt om de druk op de marges tegen te gaan. KBC Securities blijft voorzichtig en wil pas een positievere houding aannemen zodra er tastbare verbeteringen zichtbaar zijn in de strategische initiatieven.

Strategische visie en marktvooruitzichten

De analist blijft geloven in de langetermijnstrategie van Agfa, waarbij HealthCare IT’s verschuiving naar de cloud de positie als wereldwijde speler in Enterprise IT zal versterken. Deze transitie heeft echter tijdelijk een negatieve impact op omzet en winst. In Digital Printing Solutions zijn de marktomstandigheden momenteel zwak, vooral in de VS, maar Agfa verwacht een heropleving van de vraag zodra de economische stabiliteit terugkeert.

Vrije kasstroom en financiële positie

De vrije kasstroom (FCF) in het derde kwartaal was positief en bedroeg 21 miljoen euro, dankzij een verbetering van het werkkapitaal met 24 miljoen euro en een impact van 38 miljoen euro uit de AgfaPhoto-arbitrage. Over de eerste negen maanden van 2025 verbeterde de FCF met 72 miljoen euro jaar-op-jaar, gedreven door een 51 miljoen euro verbetering in werkkapitaal en 38 miljoen euro gerelateerd aan de arbitrage, wat de daling in EBITDA meer dan compenseerde.

KBC Securities over Agfa

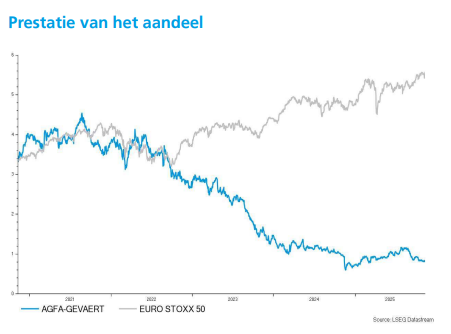

Volgens Guy Sips blijft de druk op de medische filmmarkten groot, wat Agfa dwingt tot versnelde besparingsmaatregelen. Hoewel de strategische stappen in HealthCare IT en Digital Printing op lange termijn potentieel bieden, blijft de analist voorzichtig tot er duidelijke verbeteringen zichtbaar zijn. De aanbeveling gaat van "Opbouwen" naar "Houden". In het het koersdoel werd gisteren al door Guy geknipt, vandaag gaat het nog lager: van 1,3 naar 1 euro.