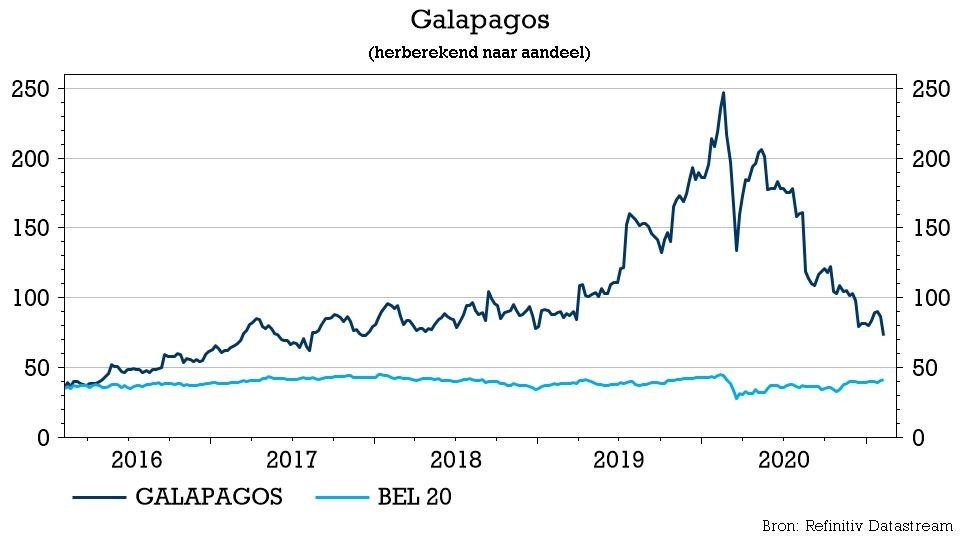

do. 11 feb 2021

Galapagos en partner Gilead kondigden gisteren tijdens de middaghandel aan dat het lopende onderzoek met Ziritaxestat bij patiënten met longfibrose wordt stopgezet nadat een onafhankelijk comité (IDMC) heeft aanbevolen de fase III-studies te beëindigen. Een flinke streep door de rekening, waarop KBC Securities het advies verlaagt van “Kopen” naar “Houden” en het koersdoel van 105 naar 85 euro brengt.

Neveneffecten

De beslissing om de fase III-studies (onder de naam ISABELA) met Ziritaxestat in idiopatische longfibrose (IPF) te beëindigen volgt op een vergadering met het onafhankelijk comité voor gegevenscontrole (Independent Monitoring Committee, IDMC), dat concludeerde dat de ongunstige balans tussen de werkzaamheid en het veiligheidsrisico van het product de voortzetting van de studie niet langer rechtvaardigt.

De ISABELA fase III-studie had betrekking op 1.500 IPF-patiënten en was bedoeld was om de veiligheid en werkzaamheid in de monotherapiesetting en bovenop de standaardbehandeling (pirfenidon of nintedanib) te beoordelen.

De beslissing van gisteren is gebaseerd op een periodieke analyse van niet-geblindeerde data door de IDMC. Hoewel een futiliteitsanalyse was gepland en werd verwacht in de eerste helft van 2021, is dit niet gebeurd. KBC Securities gaat er dan ook van uit dat er een duidelijk veiligheidssignaal is, wat het comité ertoe heeft aangezet de stopzetting van de studie aan te bevelen.

Riskante zet

Het ontwikkelingsprogramma voor Ziritaxestat is kenmerkend geweest voor de klinische ontwikkelingsstrategie van Galapagos in de afgelopen jaren. Na de eerste positieve data van de FLORA-studie in fase II, waaraan slechts 23 patiënten deelnamen van wie er 17 het geneesmiddel kregen, heeft het bedrijf zich agressief opgesteld in het omvangrijke ISABELA-programma in fase III met 1.500 patiënten.

Dat was op dat moment natuurlijk een riskante zet, omdat er geen volledig zicht was op de werkzaamheid en veiligheid. Door snel over te gaan naar een fase III-studie kwam Galapagos echter op de eerste plaats wat IPF betreft, waardoor het een belangrijk timingvoordeel kreeg als de uitkomst positief zou zijn.

Die agressieve strategie heeft ook geen vruchten afgeworpen voor GLPG1972 ter behandeling van artrose (OA), en veranderingen zijn duidelijk aangezien beide IPF-middelen GLPG1205 en GLPG4716 in fase IIb zullen worden getest, alvorens over te gaan naar studies die registratie mogelijk maken.

De visie van KBC Securities

Hoewel er geen verdere communicatie heeft plaatsgevonden, is analist Lenny Van Steenhuyse van mening dat de impact zich zou kunnen uitstrekken tot de bredere IPF-pijplijn van de onderneming:

- GLPG1205 is gericht op de inflammatoire kant van IPF en zou gezien zijn werking (mode of action, MoA) moeilijk te ontwikkelen kunnen zijn in een monotherapiesetting. Ook het veiligheidsprofiel van de verbinding is niet differentiërend ten opzichte van de bestaande standaardbehandeling.

- Een derde IPF-verbinding, chitinaseremmer GLPG4716, ingelicensieerd van OncoArendi, zou het gat met Ziritaxestat kunnen opvullen, maar het zal enige tijd duren voor er significante gegevens beschikbaar zijn.

Analist Lenny Van Steenhuyse schrapt Ziritaxestat, dat goed was voor 15 euro per aandeel, uit zijn waarderingsmodel. Daarnaast verlaagt hij de succeskans van filgotinib voor de Amerikaanse markt tot 50%, als gevolg van de toegenomen voorzichtigheid met betrekking tot de eis van de Amerikaanse toezichthouder FDA voor 52-weken data en de mogelijk daaruit voortvloeiende terugtrekking van Gilead uit de marktopportuniteit voor colitis ulcerosa in de VS.

Gezien de uitgedunde pijplijn die gericht is op activa in vroege ontwikkeling, verhoogt KBC Securities de disconteringsfactor tot 15%, wat een weergave is van de meer risicovolle activa in vroege ontwikkeling. Als gevolg daarvan komt analist Lenny Van Steenhuyse uit op een nieuw koersdoel van 85 euro (eerder 105 euro), dat rekening houdt met 68 euro per aandeel cash tegen eind 2021).

Hoewel de fundamentele waardering op een opwaartse trend wijst, verlaagt KBCS het advies van “Kopen” naar “Houden”, rekening houdend met de data voor de MANTA-studie en de Toledo POC-studies die in de eerste jaarhelft worden uitgelezen als risicovolle gebeurtenissen op korte termijn.