vr. 25 jun 2021

Nike (aandeel +12% nabeurs) rapporteert voor het vierde kwartaal van zijn gebroken boekjaar 2021 een omzet die de verwachtingen van analisten overtreft, met dank aan de Amerikanen die na de lockdowns hun geld spendeerden aan schoeisel en kledij. De totale omzet steeg het voorbije kwartaal tot 12,34 miljard dollar tegenover 6,31 miljard dollar een jaar eerder, toen de coronapandemie een hoogtepunt bereikte. Analisten hadden een omzet van 11 miljard dollar verwacht. Vooruitkijkend verwacht de groep in het lopende boekjaar voor het eerst de omzetkaap van 50 miljard dollar te ronden. Het Nike-aandeel stijgt in de nabeurshandel met liefst 12% tot 152 dollar, een historisch hoogtepunt.

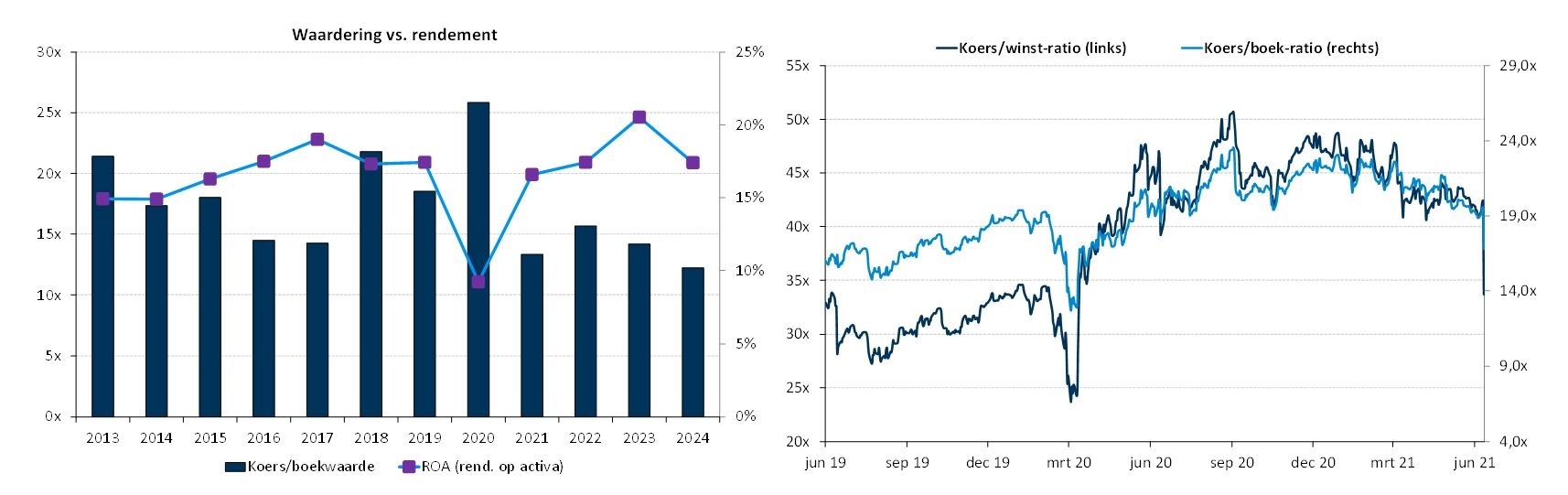

Resultaten Nike

In Noord-Amerika, Nike's grootste markt, is de omzet het voorbije kwartaal meer dan verdubbeld tot 5,38 miljard dollar. Dat is beter dan de verwachte 4,31 miljard dollar. In Groot-China, een snelgroeiende markt voor het bedrijf, bleven de inkomsten van 1,93 miljard dollar echter achter op de verwachtingen (2,22 miljard dollar), door een boycot van verschillende westerse merken door consumenten naar aanleiding van de Xinjiang-controverse.

Nike en verschillende andere kledingbedrijven zoals adidas en H&M werden in maart op de Chinese sociale media aangevallen, nadat internetgebruikers verklaringen hadden gevonden die de bedrijven hadden afgelegd over dwangarbeid in Xinjiang.

De nettowinst kwam uit op 1,51 miljard dollar, of 93 dollarcent per aandeel, voor het kwartaal dat eindigde op 31 mei, vergeleken met een verlies van 51 dollarcent per aandeel een jaar eerder. Analisten waren een stuk voorzichtiger en mikten slechts op een winst per aandeel van 50 dollarcent. De totale brutomarge steeg tot 45,8%, 8,5 procentpunten meer dan vorig jaar, deels te danken aan de 'direct-to-consumer'-activiteiten en lagere kosten in verband met verstoringen in de toeleveringsketen. Analisten hadden een brutomarge van 43,96% verwacht.

Vooruitzichten

Nike verwacht dat de omzet dit boekjaar met lage dubbele cijfers zal groeien en voor het eerst de 50 miljard dollar zal overschrijden, dankzij een heropleving van de groei in Noord-Amerika. De groei zal sneller zijn in de eerste helft van het jaar, als de belangstelling van de consument herleeft. De brutomarge zal in het gebroken boekjaar 2022 naar verwachting met 125-150 basispunten stijgen.

Bovendien verwachtte het management dat de omzet tot en met 2025 met hoog enkelvoudige tot lage dubbele cijfers zal stijgen, tot ruim 65 miljard dollar. Voor China verklaarde Nike dat de marktdynamiek aanhoudt met een sequentiële verbetering, maar het gaf geen expliciete indicatie voor 2022 voor het land. Het bedrijf voorspelde wel dat de groei in China op lange termijn in de “low to mid teens” zou moeten liggen.

KBC Asset Management over Nike

Alles bij elkaar boekte Nike sterke kwartaalresultaten en ook de vooruitzichten zijn volgens analiste Nathalie Bally zeer bemoedigend. Nike herwint duidelijk momentum, nu sportcompetities en -evenementen in de V.S. hervat worden, en Europa weer open gaat, wat de vraag naar sneakers en kleding weer aanwakkert.

De sterke omzetgroei is ook te danken aan het feit dat het bedrijf radicaal wil snijden in de groothandelsdistributie door veel van zijn retailpartners te elimineren ten gunste van lucratievere direct-to-consumer-verkopen. Dit heeft geleid tot een stijging van de omzet van de divisie Nike Direct, die in het laatste kwartaal met 73% is gestegen.

Nike blijft volgens KBC AM als marktleider goed gepositioneerd om verder te profiteren van de structureel sterke vraag naar sportkleding en sportschoenen. De groep blijft ook beter presteren op het vlak van innovatie.

De hogere groei- en winstverwachtingen worden bij KBC AM vertaald in een koersdoelverhoging van 145 naar 154 dollar bij een onveranderd “Houden”-advies.