vr. 1 sep 2023

13:08

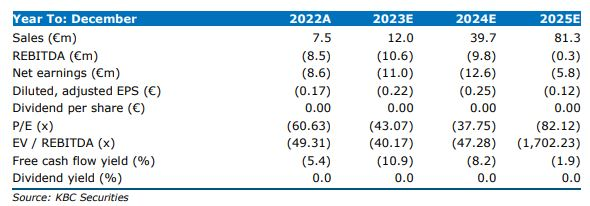

- NX Filtration publiceerde de winst over de eerste jaarhelft 2023 met een vlakke omzet op jaarbasis. Dit was half juli al aangekondigd, toen het bedrijf de prognose voor de omzet publiceerde van 10-14 miljoen euro (vs. 18-22 miljoen euro eerder). Als reden verwijst het bedrijf de toenemende doorlooptijd bij de conversie van pilootsystemen als gevolg van vergunningen, investeringsbeslissingen en technische problemen.

- Inkomsten.

- Clean Municipal Water kwam uit op 1,4 miljoen euro (vs. 1,2 miljoen euro in de eerste jaarhelft van 2022), afkomstig van diverse projecten in Azië. In Europa hebben OEM's (Veolia, Aqualia, Suez & Nijhuis) (redactie :een OEM is een bedrijf dat producten vervaardigt voor andere bedrijven) pilootprojecten geïntensiveerd en zijn begonnen met het aanbieden van NXF-producten in grootschalige projecten. Sustainable Industrial Water kwam uit op 1,9 miljoen euro (vs. 2,1miljoen euro in de eerste jaarhelft 2022) met het merendeel van de inkomsten kwam van OEM's in Europa. Andere inkomsten daalden naar 0,38 miljoen euro (van 0,44 miljoen euro) doordat lagere overheidssubsidies slechts gedeeltelijk werden gecompenseerd door inkomsten.

- Winstgevendheid

- Op basis van een verbeterde efficiëntie steeg de brutomarge tot een indrukwekkende 58,9% (van 55,9%).die de technologische kracht van de NXF membraanmodules bewijst. Investeringen in personeel (het aantal VTE steeg van 104 in de eerste jaarhelft 2022 naar 159 einde juni 23) droegen het meest bij aan het EBITDA-verlies van 5,3 miljoen euro. In de afgelopen anderhalf jaar werd de commerciële organisatie uitgebreid van 18 naar 42 VTE.

- Cash

- De netto kaspositie bedraagt 82,2 miljoen euro (vs. 104 miljoen euro einde december 2022). Investeringen (capex) van 12,9 miljoen had te maken met de voortdurende bouw van de fabriek in Hengelo en verdere uitbreiding van de loodsvloot. Het werkkapitaal steeg tot 13,5 miljoen euro (van 8,5 miljoen euro in december 2022) omdat voorraden werden aangelegd in afwachting van toekomstige groei.

- Pilootsystemen

- De vloot van pilootsystemen groeide naar 186 systemen (dicht bij de doelstelling van 200 op middellange termijn) van 85 in de eerste jaarhelft 2022. Er werden 104 pilots opgestart in de eerste zes maanden van 2023 tegenover 81 in de eerste zes maanden van 2022. De opstart van de fabriek in Hengelo (aanvankelijk met een capaciteit van 50.000 modules, schaalbaar tot 120.000 modules) staat gepland voor de eerste helft van 2024 en de werkzaamheden verlopen binnen budget.

- Doelstellingen

- Gedreven door droogte, vervuiling (PFAS, ...), overheidsregelgeving (Frankrijk, Duitsland, Spanje, VS ...) en het toegenomen aantal proefprojecten noemt het bedrijf vermeldt dat de pijplijn van commerciële opportuniteiten meer dan 50% groter is op jaarbasis. Tijdens het analistengesprek werd geen verdere toelichting gegeven over de omvang van de pijplijn of de timing van de EBITDA.

- Downgrade.

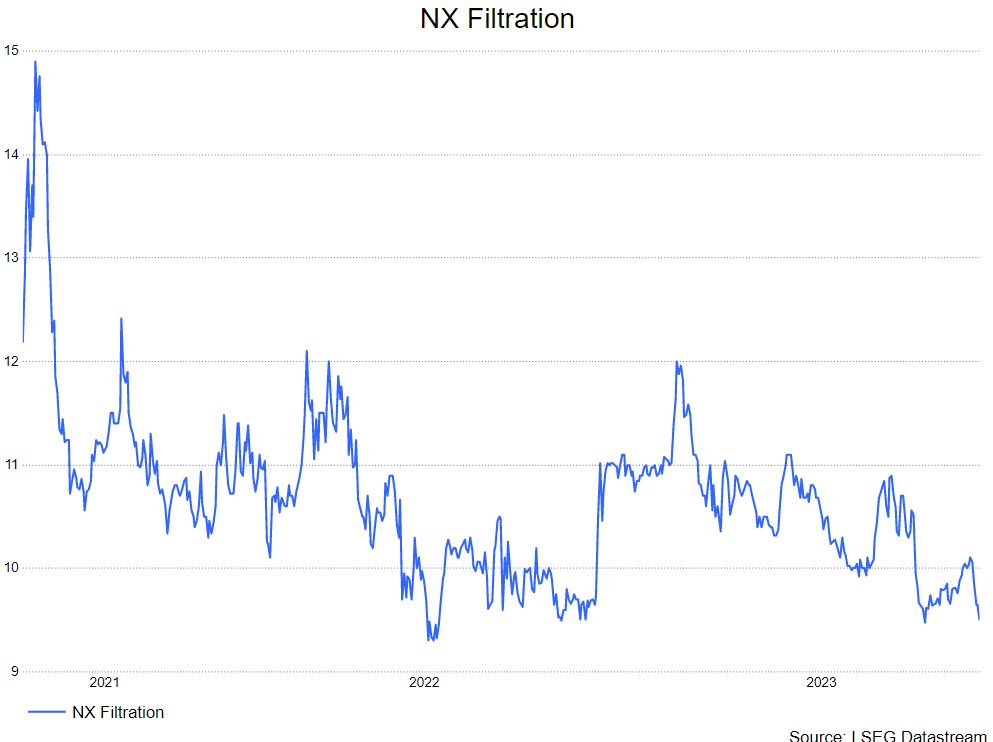

- Gezien de gunstige marktomstandigheden, technologische voorsprong en aanzienlijke commerciële investeringen kwam de verlaging van de omzetbegeleiding als een negatieve verrassing. Bij gebrek aan specifieke guidance voor na 2023 ziet de analist van KBC Securities, Kristof Samoy, geen triggers totdat de omzetverwachting voor 2024 - die begin februari wordt verwacht - de ambitieuze groeidoelstellingen van het management zal bevestigen en beleggers zal geruststellen. Vandaar verlaagt Kristof het advies van kopen naar opbouwen.

- Waardering.

- In de prognoses gaan KBCS ervan uit dat het EBITDA break-even begin 2026 wordt bereikt en dat de langetermijnomzet een bezettingsgraad van 80% weerspiegelt in de opgeschaalde fabriek in Hengelo. In combinatie met een geactualiseerde disconteringsvoet levert dit een waardering op van € 11 per aandeel, tegen € 14 eerder.