di. 3 sep 2019

Ook de oliemarkt ontsnapt niet aan de handelsoorlog en de verzwakkende wereldeconomie. Dat zegt sectoranalist David Duchi (KBC Asset Management) naar aanleiding van de maandelijkse herziening van het olieprijsscenario.

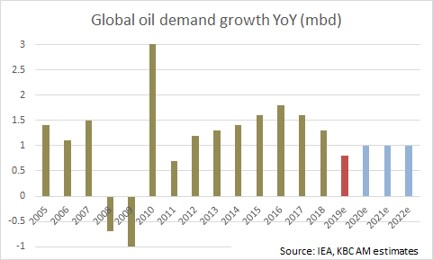

Over de eerste helft van 2019 groeide de olievraag amper met 0,6 miljoen vaten per dag (mvpd). Dat is fors lager dan het groeiritme van +1,5 mvpd van de afgelopen vijf jaar. Ook voor de komende kwartalen valt niet meteen veel beterschap te verwachten, tenzij Trump ons verrast met een allesomvattend handelsakkoord.

OPEC gevangen in eigen strategie

Door de productiebeperkingen langer vol te houden (huidige akkoord loopt tot eind maart 2020), zijn OPEC & co erin geslaagd om de olievoorraden wereldwijd niet langer te laten aangroeien en zelfs te laten zakken. Maar 2020 dreigt een zeer moeilijk jaar te worden. Als OPEC de kraan weer wijd openzet, zal dat resulteren in een enorm overaanbod.

Om de gedeeltelijke beursgang van staatsoliemaatschappij Aramco een goede kans te geven zullen de Saoedi's genoodzaakt zijn om hun productie nog wat langer aan banden te leggen. De Iraanse olie-export is al teruggevallen tot onbeduidende niveaus en enige dooi in de relatie met de VS lijkt veraf. Ook de Venezolaanse olieproductie zit al op een dieptepunt, waardoor alle gewicht op de schouders van Saoedi-Arabië en de Golfstaten komt te liggen.

Ondertussen blijft de Amerikaanse schalieolieproductie stevig groeien, zij het wel aan een iets gematigder tempo. De investeringsbudgetten van schalie-ontginners worden aan banden gelegd, omdat beleggers rendabiliteit boven groei verkiezen.

De zware krimp in investeringen in nieuwe olieprojecten sinds de olieprijsval die begon in 2014 zal zich de komende jaren wel meer manifesteren in de productiecijfers van niet-OPEC landen buiten de VS, waar minder grote offshore projecten opgestart zijn. Op lange termijn kan OPEC dus wat hoop koesteren om wat van het verloren marktaandeel terug te winnen. Maar voorlopig zit OPEC gevangen in zijn eigen productiebeperkingen die al vier jaar geleden werden ingevoerd.

Verwachtingen KBC Asset Management

KBC Asset Management verlaagt de groeiverwachtingen voor de olievraag voor 2019 naar +0,8 mvpd (van +1,1 voorheen) en voor 2020 rekent het voortaan op +1 mvpd (van +1,1 voorheen). Volgens analist David Duchi is het van 2011 geleden dat de vraag naar olie zo traag toenam. Chinese stimulusmaatregelen en de invoering van de strengere uitstootnormen in de scheepvaart (IMO 2020) zullen volgend jaar de olievraag ondersteunen.

Omwille van de lagere groeiverwachting verlaagt KBC Asset Management zijn olieprijsassumpties voor de komende kwartalen van 65naar 60 USD voor een vat Brentolie. Op langere termijn wordt de verwachting van een olieprijs die rond 60 USD schommelt, behouden. Verder oplopende geopolitieke spanningen kunnen altijd resulteren in (tijdelijke) prijspieken maar zullen waarschijnlijk geen lang leven beschoren zijn. De vrees voor een verder afkoelende wereldeconomie domineert het sentiment en dat kan nog wel een tijdje zo blijven.

Impact wijziging olieprijsscenario op aanbeveling olieaandelen bij KBC AM

Omdat KBC Asset Management de komende kwartalen niet langer rekent op een significante rebound van de olieprijs, heeft het ook de koersdoelen van olieaandelen onder de loep genomen.

De verlaging van de olieprijsverwachting van 65 naar 60 USD voor Brent (en een gelijkaardige verlaging voor WTI) voor de eerstkomende drie kwartalen resulteert in koersdoelverlagingen voor de gediversifieerde oliemaatschappijen en pure olieproducenten. Op langere termijn (na 2020) ging KBC Asset Management al uit van 60 USD Brent (stabiel). Ook de verwachting voor de Amerikaanse aardgasprijs werd neerwaarts bijgesteld wegens een sterkere productiegroei en een iets lagere vraaggroei.

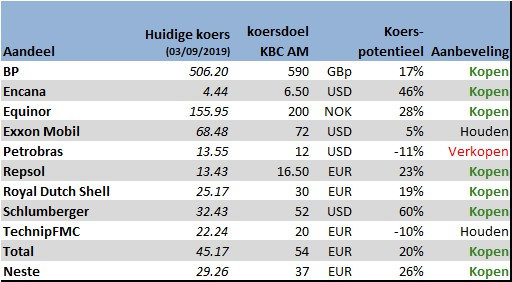

Afhankelijk van het bedrijfsprofiel (upstream versus downstream) en de relatieve blootstelling aan aardgas zakken de koersdoelen tussen 3% en 11%. Er zijn geen wijzigingen in de adviezen.