do. 30 okt 2025

Recticel zag de omzet in het derde kwartaal met één procent dalen, wat onder de verwachtingen lag. Toch bevestigt het bedrijf de jaarprognose voor een groei van de aangepaste EBITDA* met circa tien procent. KBC Securities-analist Wim Hoste blijft geloven in de strategische aantrekkelijkheid van de isolatiemarkt en de positie van Recticel, maar vindt de waardering op korte termijn fair.

*EBITDA is een financiële maatstaf die aangeeft hoeveel operationele winst een bedrijf genereert uit zijn kernactiviteiten, zonder rekening te houden met financieringskosten, belastingdruk en boekhoudkundige afschrijvingen. Aangepaste EBITDA is een verfijnde versie van EBITDA waarbij eenmalige of uitzonderlijke kosten en opbrengsten worden uitgesloten. Denk aan herstructureringskosten, juridische schikkingen, overnamekosten of andere incidentele posten die niet representatief zijn voor de normale bedrijfsvoering. Door deze correcties geeft aangepaste EBITDA een zuiverder beeld van de terugkerende operationele prestaties van een bedrijf. Analisten zoals Wim Hoste gebruiken deze maatstaf om beter te kunnen inschatten hoe een bedrijf structureel presteert, los van tijdelijke invloeden.

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Lagere prijzen door daling grondstofprijzen

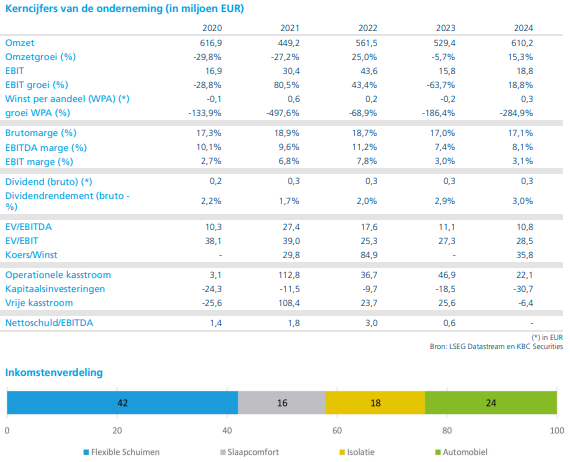

De omzet in het derde kwartaal daalde met 0,9 procent tot 155,2 miljoen euro, tegenover een verwachting van 170,7 miljoen euro (KBC Securities) en een gemiddelde analistenverwachting (gav) van 168,5 miljoen euro. Recticel geeft aan dat de organische volumegroei* in zowel geïsoleerde panelen als platen is doorgezet, maar dat de omzetdaling te wijten is aan lagere prijzen door een uitzonderlijke daling van de grondstofprijzen.

*Organische volumegroei betekent dat een bedrijf meer verkoopt zonder dat die groei het gevolg is van overnames, fusies of wisselkoerseffecten. Het gaat dus puur om een toename van het verkoopvolume door eigen inspanningen, zoals meer klanten, betere producten, of een sterkere marktpositie

Hoogwaardige oplossingen zoals vacuüm geïsoleerde panelen, afschotdaken, modulaire gebouwen, designpanelen en akoestische oplossingen groeiden sneller dan het commodity-gedeelte* van het portfolio.

*Het commodity-gedeelte van een productportfolio verwijst naar de meer standaardproducten die weinig onderscheidend zijn en vaak tegen lagere marges worden verkocht. Deze producten zijn meestal generiek, sterk concurrerend en gevoelig voor prijsdruk, omdat klanten ze makkelijk kunnen vervangen door alternatieven van andere aanbieders.

Overnames en investeringen

- Overname Kuras BV: Recticel heeft een overeenkomst getekend voor de overname van 70 procent van Kuras BV, een Nederlandse last-mile dienstverlener in het panelensegment, voor een bedrag van 4,2 miljoen euro. Het bedrijf beschikt over een solide netto kaspositie van circa 50 miljoen euro (per halfjaarupdate).

- Overname minderheidsbelang Turvac: Recticel nam het resterende belang van 26 procent in de vacuüm geïsoleerde panelen over voor twee miljoen euro.

- Investeringsprojecten: De geplande Belgische recyclingfabriek in Wevelgem (investering: 13 miljoen euro) moet operationeel zijn in het eerste kwartaal van 2026. De nieuwe fabriek voor geïsoleerde panelen in Tennessee, Verenigde Staten (investering: circa 50 miljoen euro), start naar verwachting in het vierde kwartaal van 2026.

Vooruitzichten

Recticel meldt dat de vergunningverlening en hypotheekvraag in het Verenigd Koninkrijk en Europa herstellen vanaf een laag niveau, terwijl renovatieprojecten solide blijven. De jaarprognose wordt bevestigd: de aangepaste EBITDA zal naar verwachting met circa tien procent stijgen tot ongeveer 55 miljoen euro (2024: 49,6 miljoen euro). Dat komt overeen met de verwachting van KBC Securities (11 procent groei tot 55,2 miljoen euro) en de gemiddelde analistenverwachting (53,9 miljoen euro).

KBC Securities over Recticel

KBC Securities-analist Wim Hoste blijft geloven in de strategische aantrekkelijkheid van de isolatiemarkt en het aanbod van Recticel. Toch acht hij de huidige waarderingsmultiples op korte termijn fair. Daarom handhaaft hij zijn aanbeveling op “Houden” en stelt hij het koersdoel vast op 11 euro.