do. 30 okt 2025

Ontex?

Omzet en segmenten

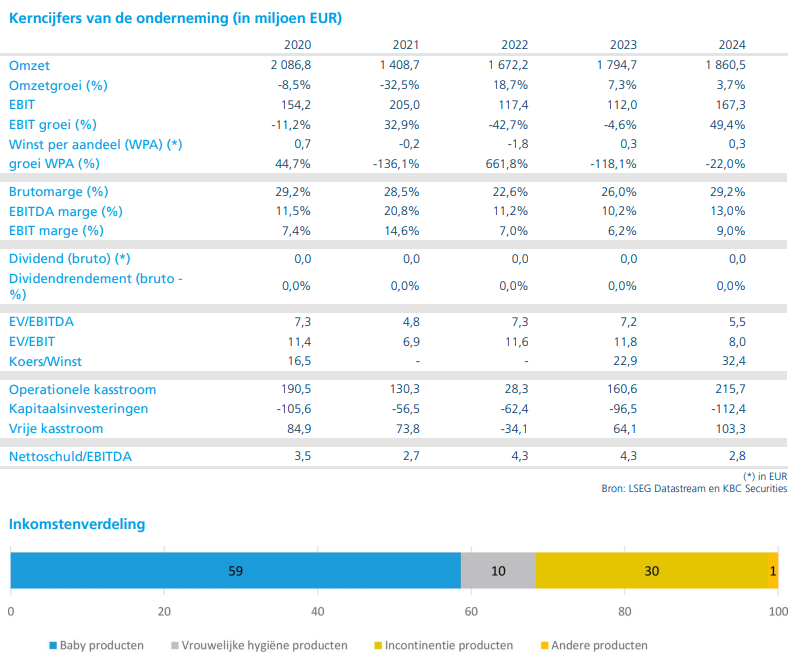

De omzet in de kernmarkten daalde in het derde kwartaal met 4,8 procent, of 3,8 procent op vergelijkbare basis, tot 445,4 miljoen euro (KBC Securities: -1,5 procent tot 456,3 miljoen euro, de gemiddelde analistenverwachting (gav): -1,3 procent tot 457,5 miljoen euro). De volumes namen af met 3,9 procent, wat volgens Ontex in lijn is met de zwakkere vraag naar huismerken in het kwartaal. De prijs/mix bleef stabiel.

- Babyverzorging: De omzet daalde met 10,7 procent op vergelijkbare basis tot 176,2 miljoen euro, vooral door intensievere promoties van A-merken in bepaalde landen. Ook in Noord-Amerika daalden de volumes en was er een sterke terugval in contractproductie.

- Vrouwelijke hygiëne (Femcare): Hier steeg de omzet met 6,1 procent op vergelijkbare basis tot 59,7 miljoen euro, met een volumestijging van vijf procent. Dat segment presteerde beter dan de stabiele markt voor huismerken.

- Volwassenenverzorging (Adult Care): De omzet groeide met 0,8 procent op vergelijkbare basis tot 201,3 miljoen euro, wat minder is dan de demografisch gedreven groei. Dit komt door de grote blootstelling van Ontex aan het zorgkanaal, waar de vraag stabieler is en de ingebruikname van nieuwe capaciteit werd uitgesteld.

Resultaten en kosten

De aangepaste EBITDA daalde met 9,8 procent tot 50,6 miljoen euro (KBC Securities: 46,5 miljoen euro, gav: 51,4 miljoen euro), met een marge van 11,4 procent (KBC Securities: 10,2 procent, gav: 11,3 procent). Het kostenbesparingsprogramma leverde 16 miljoen euro netto op, waarmee de hogere grondstofprijzen en inflatiegerelateerde operationele kosten volledig werden gecompenseerd.

Niet-voortgezette activiteiten*: De omzet kwam uit op 23 miljoen euro (KBC Securities: 20 miljoen euro), met een aangepaste EBITDA van twee miljoen euro (KBC Securities: 1,2 miljoen euro).

*Bedrijfsonderdelen of activiteiten die niet langer deel uitmaken van de kernactiviteiten van het bedrijf. Dit kunnen bijvoorbeeld divisies zijn die zijn verkocht, afgestoten of stopgezet.

Balans en vooruitzichten

De nettoschuld daalde van 552 miljoen euro eind juni naar 543,1 miljoen euro.

Ontex bevestigde de verwachting dat de omzet in 2025 op vergelijkbare basis met tussen 1 à 5% zal dalen (KBC Securities en gav: -2,0%). De aangepaste EBITDA-prognose voor 2025 blijft 200 tot 210 miljoen euro (KBC Securities: 188,8 miljoen euro, gav: 197 miljoen euro), met een vrije kasstroom rond nul en een leverage** die tegen het einde van het jaar rond 2,5x zal liggen.

*Vrije kasstroom is het bedrag dat een bedrijf overhoudt nadat het alle operationele kosten en investeringen heeft betaald. Het is een belangrijke maatstaf voor de financiële gezondheid van een onderneming, omdat het aangeeft hoeveel geld beschikbaar is voor bijvoorbeeld het aflossen van schulden, het uitkeren van dividenden of het doen van nieuwe investeringen.

**Leverage verwijst naar de mate waarin een bedrijf gebruikmaakt van schulden (geleend geld) om zijn activiteiten te financieren. Het is een indicator van de financiële structuur van een onderneming en geeft aan hoeveel van de activa gefinancierd zijn met vreemd vermogen in plaats van eigen vermogen. Een lagere leverage wordt doorgaans als financieel gezonder beschouwd, omdat het bedrijf minder kwetsbaar is voor renteverhogingen of dalende winsten. Een hogere leverage kan wijzen op meer risico, maar ook op een agressievere groeistrategie. De hudige leverage bij Ontex is “2,7x” (en het wil naar “2,5x”). Dat betekent dat de nettoschuld van het bedrijf 2,7 keer zo groot is als de jaarlijkse EBITDA (winst vóór rente, belastingen, afschrijvingen en amortisatie). Hoe hoger deze ratio, hoe meer schulden het bedrijf heeft ten opzichte van zijn operationele winstcapaciteit.

KBC Securities over Ontex

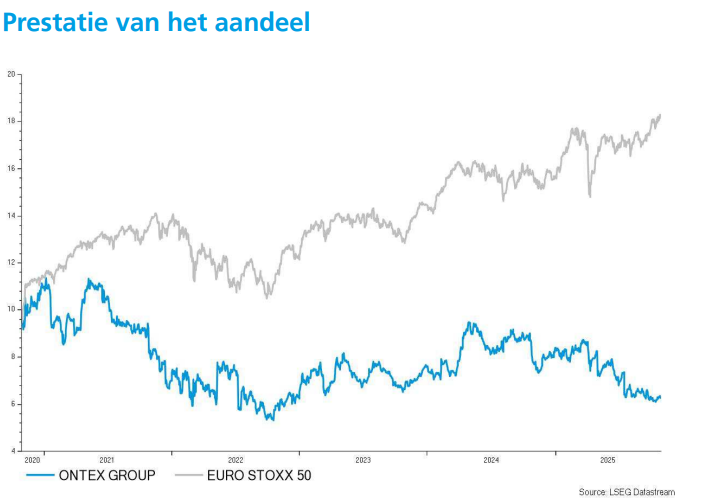

KBC Securities-analist Wim Hoste blijft geloven in het groeipotentieel van Ontex in de Verenigde Staten, dankzij de lagere penetratie van huismerken en de uitdagerspositie van het bedrijf. Tegelijkertijd erkent hij de toenemende concurrentie in Europa en de beperkte structurele groei. De waardering noemt hij aantrekkelijk, wat aanleiding geeft om de “Opbouwen”-aanbeveling en het koersdoel van 8 euro te handhaven.