wo. 11 feb 2026

Alfen rapporteerde dalende resultaten voor 2025, met een terugval in zowel EV‑charging als smart‑grid‑activiteiten, aldus KBC Securities‑analist Thibault Leneeuw. Vooral de margedruk bij Smart Grid Solutions baart de analist zorgen, ondanks stabiele prestaties in energieopslag. Hij benadrukt dat de vooruitzichten voor 2026 onder consensus liggen, wat een neerwaartse bijstelling van de winstverwachtingen waarschijnlijk maakt.

Alfen?

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen. Alfen bestaat uit 3 onderdelen: smart grids (slimme netwerken), energy storage (energieopslag) en EV Charging (laden van elektrische voertuigen).

Resultaten 2025: omzetdaling door zwakkere SGS en EVC

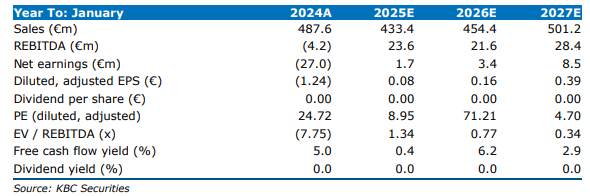

Thibault verwijst naar de totale omzet van 436 miljoen euro in 2025, een daling met elf procent jaar‑op‑jaar. Deze lag iets onder de gemiddelde analistenverwachtingen (gav) van 438 miljoen euro door zwakkere prestaties bij Smart Grid Solutions (SGS), gevolgd door een afkoeling binnen EV‑Charging.De aangepaste brutomarge bedroeg 28,1 procent, wat lager was dan de verwachte 28,9 procent. De daling werd volledig verklaard door lagere volumes en marges binnen SGS. Toch bleef de aangepaste EBITDA met 25,5 miljoen euro in lijn met de verwachtingen, aangezien kostenbesparingen de lagere brutowinst compenseerden.

Alfen gaf voor 2026 een omzetverwachting die overeenkomt met de markt, maar de midpoint van de winstverwachting impliceert een daling van twee procent jaar‑op‑jaar — en ligt tien procent onder de gav‑raming.

EV Charging: sterke marges maar stevige volumedruk

De omzet uit EV‑Charging daalde in 2025 met 21 procent naar 121 miljoen euro, twee procent onder de gav‑raming. Thibault wijst op meerdere oorzaken:

- toenemende concurrentie in het thuissegment,

- lagere installaties in publieke laadtoepassingen,

- een zwakke Belgische markt door het wegvallen van subsidies voor PHEV’s en laadpalen.

De aangepaste brutomarge van 43,4 procent was uitzonderlijk sterk, dankzij lagere componentprijzen. De analist verwacht dat deze marge normaliseert naar 35 à 45 procent, omdat de competitieve prijsdruk opnieuw toeneemt.

Smart Grid Solutions: margedruk ondanks herstelkansen

Binnen Smart Grid Solutions daalde de omzet met tien procent tot 189 miljoen euro, vier procent onder de gav‑verwachting.

Volgens Leneeuw speelden verschillende factoren:

- Nederlandse netbeheerders kampen met personeelstekorten en regulatoire beperkingen;

- de tweede jaarhelft van 2025 kende het laagste aantal verkochte substations in drie jaar — zelfs minder dan in de eerste helft van 2024, toen productieproblemen speelden.

De brutomarge daalde tot 22,4 procent, de onderkant van de eerder aangegeven vork van 20 à 30 procent. De analist wijst erop dat de margedruk voornamelijk het gevolg is van hogere componentkosten door vochtproblemen. Een structureel herstel van de marge verwacht hij vanaf de tweede helft van 2026, al ligt de huidige klantenmix nog altijd ongunstig.

Energy Storage: lichtpunt met groei en sterke backlog

De omzet uit Energy Storage steeg met twee procent tot 126 miljoen euro, acht procent boven de CSS‑verwachting. Hogere volumes compenseerden deels de daling van de gemiddelde verkoopprijs met veertig procent. De orderboekgroei van 27 procent tot 127 miljoen euro ondersteunt volgens Thibault verdere opwaartse bijstellingen van de omzetverwachtingen voor 2026. De brutomarge van 22 procent lag in lijn met de aangegeven vork van 15 à 25 procent. De omzetherkenning was gunstig door de timing van projectopleveringen.

Vooruitzichten: 2026 blijft moeilijk, herstel pas in 2027

Voor 2026 verwacht Alfen een omzet tussen 435 en 475 miljoen euro, gedragen door groei in Energy Storage en Smart Grid Solutions, maar gecompenseerd door daling in EV‑Charging. Het bedrijf rekent op een aangepaste EBITDA‑marge van 4 à 7 procent. Voor 2027 verwacht Alfen opnieuw winstgevende groei.

KBC Securities over Alfen

Volgens de KBC Securities‑analist stelt vooral de verwachte winst voor 2026 teleur. Op basis van de midpoint van de omzet‑ en margeprognose komt de aangepaste EBITDA voor 2026 uit op 25 miljoen euro, een daling met twee procent ten opzichte van 2025. Omdat verdere kostenbesparingen onwaarschijnlijk lijken — het personeelsbestand blijft stabiel — verwacht Thibault dat de markt haar huidige consensusverwachting van 28,6 miljoen euro naar beneden zal bijstellen.

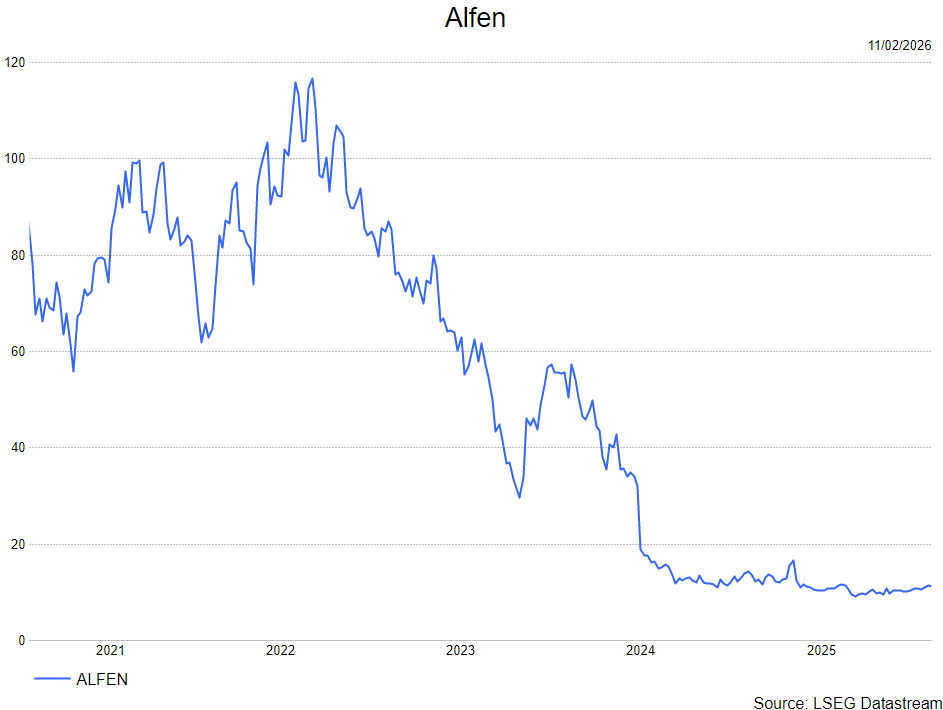

Thibault behoudt zijn houden-aanbeveling en een koersdoel van 14 euro.