vr. 4 sep 2020

Ontex (+6,5%) voert vandaag de stijgers aan op Euronext Brussel. Dat is onder meer, en vooral, te danken aan een positief rapport van KBC Securities. Analist Alan Vandenberghe vindt dat dat de aandelen te ver zijn teruggevallen en dat de tijd rijp is voor een ommekeer bij het bedrijf, onder meer aangevuurd door aandeelhoudersactivisme. De timing daarvoor is nog onzeker, maar onder het motto “beter te vroeg dan te laat” krijgen de aandelen nu al een koopadvies en hoger koersdoel.

Aandeelhoudersactivisten binden de kat de bel aan

De afgelopen 18 maanden zijn er twee activistische aandeelhouders naar voren gekomen, CIAM en ENA. In februari, net voor de publicatie van het jaarverslag, riep ENA in een brief aan de raad van bestuur op tot onmiddellijke actie om aandeelhouderswaarde te creëren. In juli, een week voor de publicatie van de halfjaarcijfers, voerde CIAM de druk op en drong er bij het bedrijf op aan om een plan te presenteren om het vertrouwen van investeerders te herwinnen en waarde te creëren.

Na de publicatie van de cijfers stuurde ENA een nieuwe brief waarin de eerdere grieven werden herhaald, maar ook met de melding dat een vergadering met GBL was gepland. GBL heeft net geen 20% van de aandelen van Ontex in handen. Als alle drie de aandeelhouders, die bijna 40% van de stemrechten vertegenwoordigen, het eens kunnen worden, zal volgens KBC Securities waarde vrijgemaakt worden. Welke richting zal gekozen worden is vandaag moeilijk te zeggen, maar met het vertrek van de CEO lijkt alvast duidelijk dat er verandering op til is.

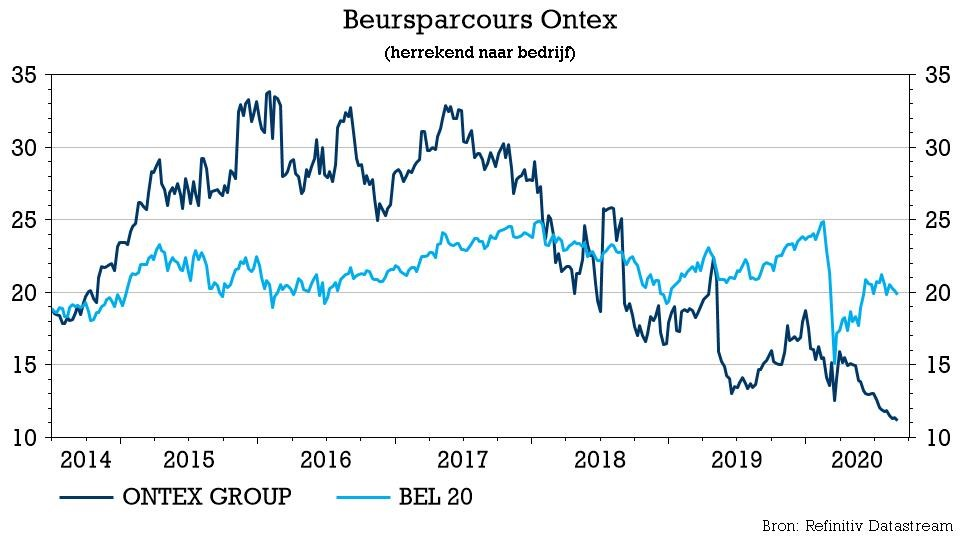

Dieptepunt

Het Ontex-aandeel bevindt zich op een historisch dieptepunt en de korting ten opzichte van sectorgenoten is enorm, omdat het vertrouwen verdwenen is dat het bedrijf de huidige situatie kan keren. Om het tij te keren kan het recente aandeelhoudersactivisme als de broodnodige elektroshock dienen. In een uitgebreide nota zet KBC Securities op een rij wat moet of/en kan gebeuren .

- Nood aan een actieplan. Hoewel het onmogelijk is om vast te stellen welke weg Ontex zal bewandelen, werden een aantal pistes naar voren geschoven. Onder meer de toekomst van de Latijns-Amerikaanse activiteiten, die onder meer voor een flinke wisselkoersblootstelling zorgen, binnen de groep kunnen bekeken worden. Of uitbreiding in Amerikaanse markt.

- Herstel het vertrouwen om de kloof te dichten. Ontex noteert tegen een enorme korting ten opzichte van zijn naaste concurrenten. Dit is echter eerder een weergave van een verlies aan vertrouwen dan een weerspiegeling van het onderliggende potentieel. Als er maatregelen worden genomen en een duidelijke strategie wordt gepresenteerd, verwacht KBCS dat het gat kan worden gedicht.

- Marge-uitbreiding om meerdere uitbreidingen aan te drijven. Centraal hierbij staat de focus op marges. Volgens analist Alan Vandenberghe zijn de marges van Ontex uitgehold door een gebrek aan kostenfocus. Hij is van mening dat Ontex zonder al te veel inspanningen de operationele uitgaven kan verminderen. Dat zal op zijn beurt helpen om het vertrouwen te herstellen en een impuls te geven aan meervoudige expansie.

Overnemen of overgenomen worden

De markt voor producenten van 'private label'-producten in de sector is nog steeds sterk gefragmenteerd kan interessante opportuniteiten bieden. Recent kondigde Domtar aan strategische opties voor de toekomst te bekijken voor zijn Personal Care-divisie, maar daarnaast zouden ook Fippi, Hysalma, Intigena of Celluloses de Brocéliande in de etalage kunnen belanden.

En Ontex zelf? Dat is volgens KBC Securities een zeer delicate kwestie, aangezien het bedrijf hier geen controle over heeft. Ontex was in het verleden meerdere malen in het bezit van private equity-eigenaars en twee jaar geleden toonde PAI een duidelijke belangstelling voor het bedrijf. Met een aandelenkoers op een historische dieptepunt kan het een interessant moment zijn voor private equity om er naar te kijken.

Voor merkspelers zoals P&G of Kimberly-Clark heeft de overname van een bedrijf met het profiel van Ontex geen enkele zin. Dotmar was een interessante piste geweest, maar nu duidelijk is dat personal care geen prioriteit meer is, liggen de kaarten anders. KBC Securities staat bovendien ook nogal sceptisch tegenover de verkoop door GBL vandaag, gezien het feit dat het zijn positie heeft opgebouwd aan 25 euro per aandeel. De enige manier waarop GBL volgens KBCS overtuigd kan worden, is als het bedrijf van de beurs zou gaan met een financiële partner, waardoor er opwaarts potentieel blijft.

De mening van KBC Securities

Hoewel de onderliggende aannames van de verschillende scenario’s verschillend zijn, hebben ze het gemeenschappelijke kenmerk dat ze de onderwaardering van Ontex in de verf zetten.

In een “worst case scenario” schat KBCS de reële waarde geschat op 14 euro, tegenover 27,5 euro in een optimistisch scenario. In het basisscenario wordt dat 18 euro. Dat is meer dan voldoende om een adviesverhoging van “Houden” naar “Kopen” te verdienen. Het koersdoel gaat van 16,50 naar 18 euro.