vr. 27 okt 2023

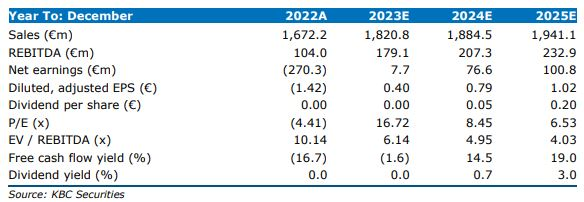

In het derde kwartaal 2023 steeg het bedrijfsresultaat (EBITDA) met maar liefst 81% naar € 43,6 miljoen. Dit mooie resultaat lag wel onder de gemiddelde analistenvewrachtingen (gav) en lager dan wat KBC Securities-analist Wim Hoste, verwachtte. De niet-kernactiviteiten in de opkomende markten waren veel beter dan verwacht. Belangrijk is dat Ontex de EBITDA-marge voor de kernactiviteiten aan de bovenkant van de vork van 8-10% plaatst. Ontex heeft ook een nieuwe CFO (financieel directeur) in dienst genomen, Geert Peeters, voordien CFO bij Greenyard.

De omzet steeg in het derde kwartaal 2023 met ongeveer 10% jaar op jaar naar € 456,9 miljoen (verwachting KBC Securities was +7% naar € 457,7 miljoen, gav +7% naar 451,9 miljoen), met prijzen en volumes die met circa 8% jaar-op-jaar stegen. Baby Care groeide met 9%, Adult Care met 14% en Feminine Care steeg eveneens met 9%.

In Europa wonnen de retailmerken marktaandeel in een matige markt, met een het meest uitgesproken in Volwassenenverzorging (met Ontex dat vooral in Zuid-Europa groeide). In babyverzorging groeide Ontex vooral in babybroeken in West- en Centraal-Europa. In Noord-Amerika groeiden de volumes met dubbele cijfers dankzij de toename van het aantal klanten. In de opkomende markten daalde de omzet in het 3e kwartaal met 46%. Merk op dat Ontex de Mexicaanse activiteiten heeft gedeconsolideerd. De sterke marge in die regio is voornamelijk te danken aan Brazilië.

De nettoschuld daalde licht in het derde kwartaal, van € 658 miljoen naar € 652 miljoen. Door de sterke verbetering van de aangepaste EBITDA leidde dit echter tot een daling van de netto schuld/aangepaste EBITDA-verhouding van 4,5 naar 3,6.

Ontex herhaalde zijn vooruitzichten voor een hoge omzetgroei met een aangepaste EBITDA-marge voor de kernmarkten aan de bovenkant van de vork (8% tot 10%) (tegenover 6,2% in 2022). De aangepaste EBITDA-marge voor het 4e kwartaal wordt geschat op ongeveer 10%, gebaseerd op de sterke uitvoering van het kostenbesparingsplan.

KBC Securities over Ontex

Na een moeilijke periode waarin de lange looptijd van contracten met klanten Ontex niet in staat stelde om snel te reageren op de stijgende inflatie, heeft de prijszetting de voorbije kwartalen een inhaalbeweging gemaakt.

Dankzij het sterk verbeterde winstmomentum en de aantrekkelijke intrinsieke toekomsige waardering, handhaaft KNCS-analist Wim zijn ‘koop’-aanbeveling met een koersdoel van € 12.