do. 12 feb 2026

Aangepaste EBITDA daalt fors in vierde kwartaal

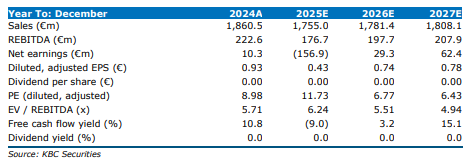

KBC Securities‑analist Wim Hoste wijst op een stevige daling van de aangepaste EBITDA in het vierde kwartaal: 38,8 miljoen euro, een terugval van 32% jaar‑op‑jaar. Daarmee lag het resultaat in lijn met de verwachtingen van KBC Securities (39,9 miljoen euro) en de consensus (41,7 miljoen euro). Over heel 2025 kwam de aangepaste EBITDA uit op 175,6 miljoen euro, aan de onderkant van de eerder gecommuniceerde bandbreedte van 175 tot 180 miljoen euro, die Ontex afgaf bij de winstwaarschuwing van december. De EBITDA‑marge daalde met 3 procentpunten naar 8,9%, vooral door:

- lagere volumes,

- hogere grondstoffenkosten,

- voorraadcorrecties,

- terwijl 18 miljoen euro aan operationele besparingen deze negatieve effecten niet volledig konden compenseren.

Omzet onder druk door dalende volumes in Baby Care

De omzet in het vierde kwartaal daalde met 8,5% tot 436 miljoen euro, of ‑7,6% op vergelijkbare basis.

Baby Care zwaarst getroffen

De omzet in Baby Care daalde 14% LFL tot 168,5 miljoen euro.

Volgens Wim werd de markt in Europa geconfronteerd met:

- een algemene daling van de consumentenvraag (mid single digits),

- een sterke terugval bij retailer brands (high single digits),

- hoge promotiedruk vanuit A‑merken.

In Noord‑Amerika was het beeld vergelijkbaar, met double‑digit dalingen bij retailer brands en extra druk door lagere contract manufacturing‑volumes.

Femcare en Adult Care

- Femcare: omzet ‑7,9% LFL tot 54,5 miljoen euro, door een lichte marktdaling en lagere volumes.

- Adult Care: omzet +0,3% LFL tot 206,8 miljoen euro, maar nog steeds hinder van capaciteitstekorten.

Balans: schuld stijgt maar blijft binnen convenanten

De nettoschuld steeg van 543,1 miljoen euro eind september naar 577 miljoen euro, goed voor een nettoschuld/EBITDA‑ratio van 3,3x. De covenant ligt op 3,5x, waardoor er nog enige ruimte blijft.

Vooruitzichten voor 2026: voorzichtig herstel

Ontex verwacht dat de marktomstandigheden uitdagend blijven:

- aanhoudend zwakke vraag in Baby Care,

- hoge promotionele intensiteit van A‑merken,

- concurrentiedruk in Noord‑Amerika.

Toch rekent Ontex op een geleidelijke verbetering in de loop van het jaar.

De guidance omvat:

- +10% groei in aangepaste EBITDA tot ongeveer 193 miljoen euro,

- dit ligt 2% onder de verwachtingen van KBC Securities (197,7 miljoen euro) en consensus (197 miljoen euro),

- positieve vrije kasstroom,

- daling van de leverage tot 3x of lager tegen jaareinde

(KBCS: 3,0x, CSS: 2,6x).

Nieuwe CEO en strategische heroriëntatie

In januari werd de geplande CEO‑wissel versneld:

Mr. Nielly, voormalig president van Ontex Europe, nam vervroegd de rol van CEO op.

Ontex startte een strategische review, die volgens Wim Hoste voorlopig vooral gericht lijkt op:

- het verbeteren van de operationele prestaties,

- het versterken van de marktpositie in kernsegmenten.

De analist blijft wel benadrukken dat grotere strategische stappen, zoals een mogelijke combinatie met een Amerikaanse sectorgenoot, op langere termijn een logisch scenario blijven gezien:

- de beperkte structurele groei van de industrie,

- de grenzen aan verdere operationele verbeteringen.

KBC Securities over Ontex

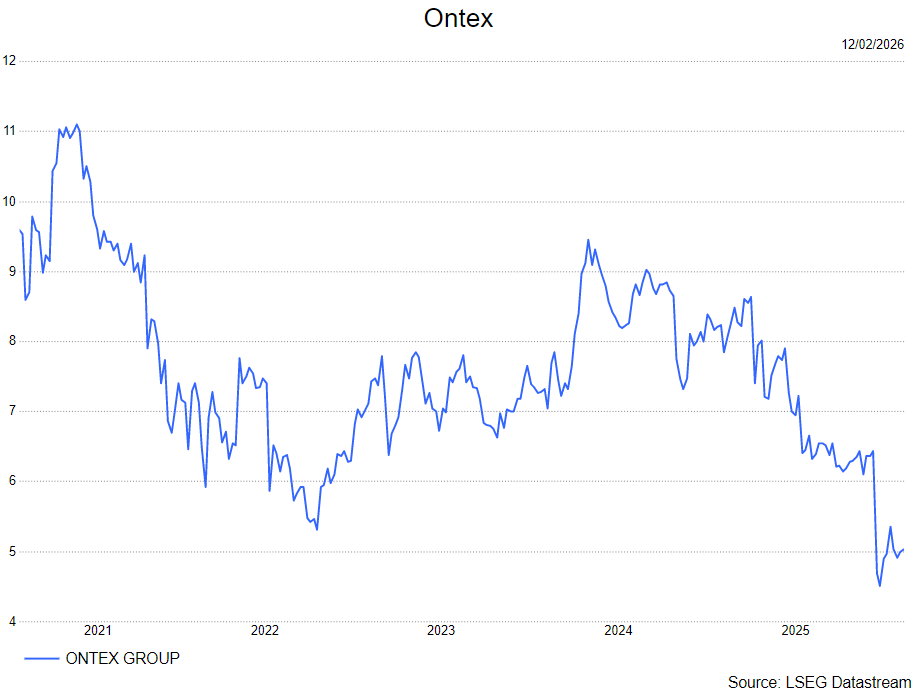

Volgens KBC Securities‑analist Wim Hoste blijven de resultaten van Ontex kwetsbaar door lage volumes, promotiedruk en stijgende kosten, terwijl de EBITDA op het laagste niveau van de guidance uitkwam. Toch ziet hij waarde in het aandeel dankzij de aantrekkelijke waardering, het strategische reviewproces en de mogelijkheid tot een structurele transactie op langere termijn. Ondanks de uitdagingen houdt hij vast aan zijn positieve visie.

Koersdoel: 6,5 euro

Advies: Accumulate