ma. 17 mei 2021

De resultaten van Leasinvest Real Estate over het eerste kwartaal van 2021 waren veel beter dan KBC Securities-analist Wido Jongman had verwacht. De impact van Covid-19 op de huurinkomsten was lager dan gevreesd, het bedrijf nam recent geboekte waardeverminderingen op handelsvorderingen terug en kon in Oostenrijk huurinkomsten innen terwijl dat niet verplicht was. Dat alles leidt bij KBCS tot een positieve herwaardering van het waarderingsmodel, maar het is wachten op de details van de fusie met AvH’s ontwikkelingsmaatschappij Extensa om de impact op dat model concreet te kunnen maken. In afwachting blijft het advies daarom op “Houden”-staan.

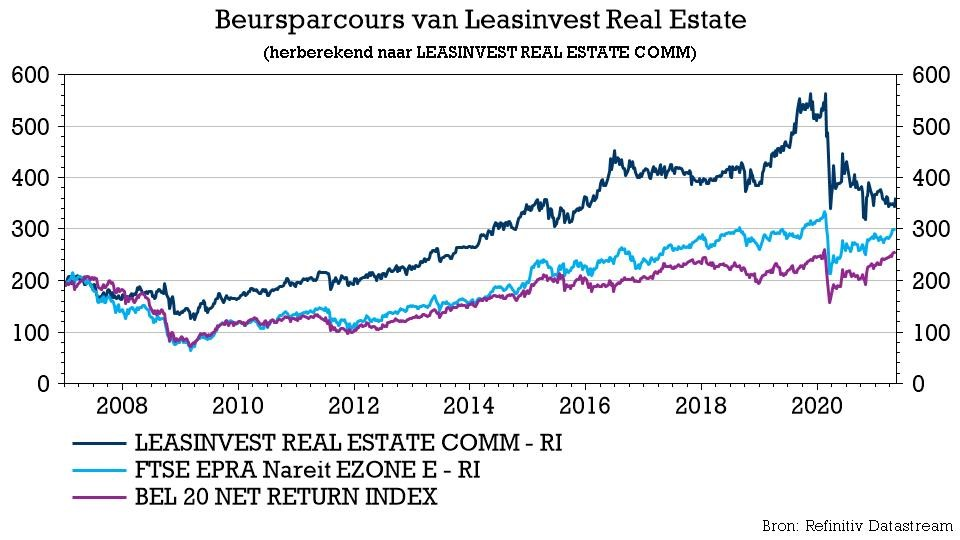

Kwartaalresultaten

De resultaten over het eerste kwartaal waren zonder meer veel beter dan verwacht:

- De nettohuurinkomsten van 15,1 miljoen euro bleven stabiel op jaarbasis, terwijl KBCS op 13,6 miljoen euro had gemikt. Het verschil is te verklaren door de terugname van coronagerelateerde waardeverminderingen op handelsvorderingen, hoewel die nog maar in het vierde kwartaal van 2020 in de boeken werden genomen. Het brutorendement bedroeg daardoor 5,65%, wat 2 basispunten hoger is dan eind 2020.

- Omwille van de erg strenge voorzieningen in het vierde kwartaal van 2020 hoefde Leasinvest vrijwel geen aanvullende voorzieningen te treffen inzake een huurdersterugval in het eerste kwartaal van 2021, terwijl KBC Securities wel nog rekening hield met een afwaardering van 1 miljoen euro en daarbovenop bijzondere waardeverminderingen van 0,8 miljoen euro op handelsvorderingen.

- Bovendien was de vastgoedgroep in staat om de bezettingsgraad te verhogen met 43 basispunten tot 92,05%, dankzij beter dan verwachte verhuuractiviteiten, waardoor het verlies aan inkomsten door de verkoop van activa vakkundig gecompenseerd werd. De huuropbrengsten op vergelijkbare basis stegen daarom met 4,1%.

- De algemene bedrijfskosten bleven stabiel op jaarbasis. De operationele marge (operationeel resultaat vóór het resultaat op de portefeuille) daalde tot 74,0% (tegenover 76,2% in het eerste kwartaal van 2020).

- De EPRA-winst daalde op jaarbasis met amper 0,1 miljoen euro tot 7,2 miljoen euro, zodat de EPRA winst per aandeel afklokte op 1,21 euro. Dat is 1,6% lager dan een jaar eerder, maar veel beter dan de ramingen van KBCS (1,06 euro).

- De intrinsieke waarde (volgens EPRA-boekhoudnormen) kwam uit op 92,3 euro per aandeel, zo’n 1,1% hoger dan eind 2020.

- De schuldratio kwam uit op 54,56%, 102 basispunten onder het niveau van eind 2020, en lag in lijn met de schattingen van KBC Securities (54,5%).

- De reële waarde van de vastgoedportefeuille bedroeg op het einde van het eerste kwartaal 1,12 miljard euro, een daling met 15,9 miljoen euro sinds het einde van 2020. Dat heeft alles te maken met negatieve aanpassingen ten belope van 3,5 miljoen euro en een gerealiseerde winst van 3,2 miljoen euro op de verkoop van activa van Brixtonpark.

- De groep stelt het dividend vast op 5,25 euro per aandeel, in lijn met de verwachtingen.

Recente ontwikkelingen

- De herontwikkeling van het Mercator/High 5! kantoorgebouw is gestart. Het gebouw is momenteel voor slechts 52% bezet (maar dat was 40% op het einde van 2020).

- Voor de bouw van het eerste houten kantoorgebouw in het hart van Europa, Monteco, is het management in verregaande onderhandelingen met een kandidaat-huurder voor het volledige gebouw.

- Voor de ontwikkeling van de Hangar in Antwerpen is Leasinvest nog steeds bezig met de uitbreidingsvergunning.

- Verschillende nieuwe winkelopeningen in Knauf Pommerloch en een nieuw huurcontract met Fressnapf (dierenvoeding) zijn goed voor de toekomstige huurinkomsten.

- Onderhandelingen met potentiële huurders zijn lopende voor de ruimte die voorheen werd ingenomen door Megaworld in het Brixton Business Park.

- Er werden twee nieuwe huurovereenkomsten afgesloten voor het Frun Park in Asten, waardoor een bezettingsgraad van 100% werd verzekerd.

KBC Securities over Leasinvest RE

De beter dan verwachte resultaten verdienen volgens analist Wido Jongman een opwaartse aanpassing van het waarderingsmodel. De schattingen voor 2021 zullen door KBCS dan ook worden opgetrokken, maar niet vandaag.

Het blijft namelijk wachten op meer financiële details over de deal met Extensa (de vastgoedpoot van Ackermans & van Haaren) om de impact op het waarderingsmodel correct in te kunnen schatten.

Daarom blijft het “Houden”-advies en 80 euro koersdoel nog even op de tabellen staan.