wo. 7 mei 2025

IMCD?

IMCD () is een in Nederland gevestigd bedrijf dat gespecialiseerd is in de verkoop, marketing en distributie van speciale chemicaliën en voedingsingrediënten. Haar productportfolio omvat chemicaliën uit verschillende gebieden, waaronder farmaceutica, persoonlijke verzorging, coatings, voedsel en voeding, smeermiddelen, synthese, kunststoffen, wasmiddelen, agrochemicaliën, textiel, afval- en waterbehandeling, snijden en zandstralen, geur- en smaakstoffen, olie en gas en polijsten.

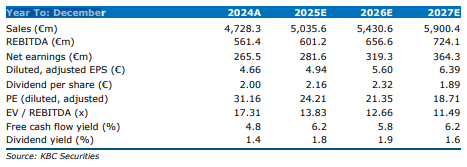

KBCS herbekeek de cijfers van IMCD en paste ze aan om de toegenomen onzekerheid te weerspiegelen, wat resulteert in een lagere organische groei voor geheel 2025 en 2026. Hoewel de brutowinstmarge robuust bleef, lagen de operationele kosten (OpEx) in alle regio's ruim boven de verwachtingen. Door deze dynamiek verlaagt KBCS de voorspelde EBITA voor 2025 met 6% tot 548 miljoen euro. Verder duikt KBCS in de divergentie met Azelis, aangezien dit opviel in het eerste kwartaal 2025.

Organische groei in het eerste kwartaal 2025 was relatief sterk

- IMCD rapporteerde een organische groei van 4,2% op jaarbasis op groepsniveau. Hoewel dit slechts 9 basispunten onder de verwachtingen van KBCS lag, verlaagt de analist,Thibault Leneeuw, de organische groei voor geheel 2025 met 140 basispunten om de toegenomen onzekerheid te weerspiegelen. Vooral de organische groei in APAC stelde teleur. Thibault verlaagt de organische groei in de Amerika's, gezien de onzekerheid rond tarieven.

Brutowinstmarge bleek robuust

- De brutowinstmarge was 13 basispunten boven de verwachtingen, gedreven door een sterke prestatie in de Amerika's en APAC, gedeeltelijk gecompenseerd door de zwakte in EMEA. KBCS verwacht dat de productmix relatief sterk was in het eerste kwartaal 2025 en zal normaliseren. Daarom zijn de aanpassingen voornamelijk op de korte termijn zonder significante impact op onze langetermijnprojecties. Thibault acht het te vroeg, maar de aanhoudende sterke prestaties in APAC kunnen een opwaarts risico vormen.

Lagere EBITA gedreven door hogere OpEx en lagere omzetgroei

- In het eerste kwartaal 2025 was de OpEx 4,7% boven de verwachtingen van KBCS, OpEx in alle regio's lag boven de gemiddelde analistenverwachtingen. Dit, gecombineerd met lagere omzetramingen, resulteert in druk op de EBITA-marge die Thibault verlaagt met 50 basispunten tot 10,9% voor geheel 2025, vergeleken met eerdere verwachtingen.

Lagere organische en acquisitieve groei bij Azelis vergeleken met IMCD

- Gezien de 2,1x leverage bij IMCD versus 2,9x leverage bij Azelis verwacht Thibault een hogere acquisitieve groei bij IMCD. Commerciële spillover-effecten van eerdere acquisities zullen ook hogere organische groei ondersteunen bij IMCD in de Amerika's en APAC, terwijl de organische groei in APAC bij Azelis ook lager zal zijn vanwege productoptimalisatie. De divergentie op het EBITA-niveau in de Amerika's is opmerkelijk, hoewel Thibault verwacht dat dit in de loop van het jaar zal normaliseren.

KBC Securities over IMCD

Het model omvat een organische omzetgroei met een CAGR (gemiddelde jaarlijkse groei) van 3,0% (2024-2032e), een brutowinstmargeverbetering van 91 basispunten over de komende 8 jaar, acquisities tegen een gemiddelde multiple van 8,5x. Gecombineerd met een WACC (gemiddelde kostrpijs van het vreemd en eigen vermogen) van 7,5% en een langetermijngroeipercentage van 2,0% resulteert dit in een faire waarde van 147 euro per aandeel (was 154 euro per aandeel)

De waardering weerspiegelt een EV/EBITDA-multiple van 17,1x in lijn met de mediane EV/EBITDA-multiple van 17,4x over de afgelopen 10 jaar voor IMCD. Thibault acht dit gerechtvaardigd aangezien IMCD een EBITA-groei kan laten zien met een CAGR van 22% (2020-2024), terwijl hij verwacht dat de toekomstige EBITA-groei een CAGR van 11% (2024-2028) zal hebben.

Thibault behoudt wel zijn kopen-aanbeveling.

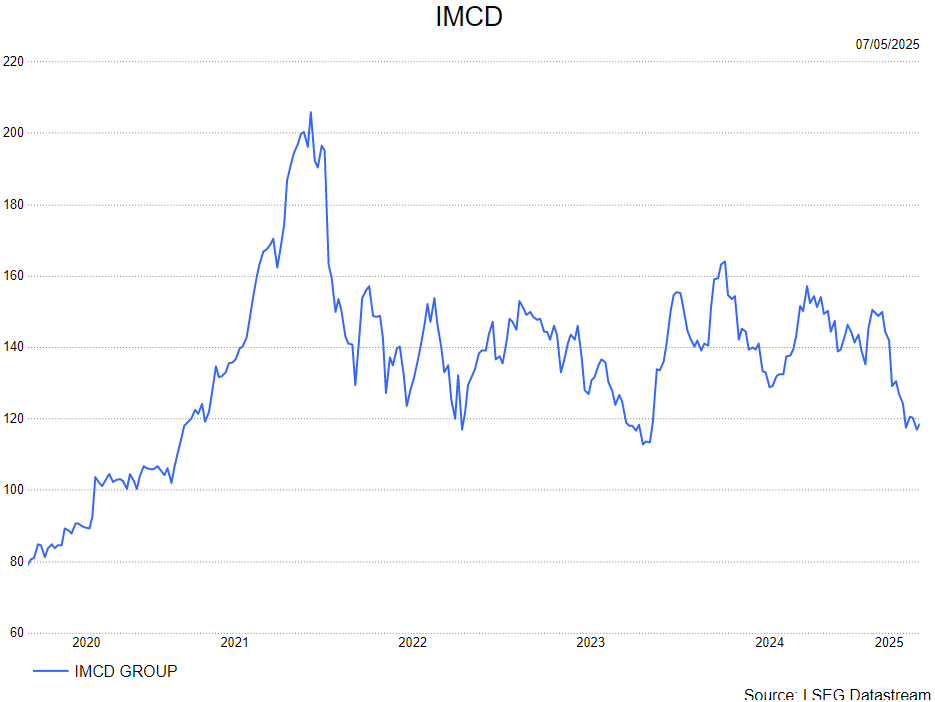

Onze aanpassingen resulteren in een lagere waardering van €147 per aandeel. Gezien het opwaartse potentieel handhaven we onze Accumulate-aanbeveling.