do. 5 feb 2026

Novartis rapporteerde een degelijk vierde kwartaal, maar de vooruitzichten voor 2026 duiden op een groeivertraging in de eerste jaarhelft en een herstel richting de tweede helft, aldus KBC Securities‑analist Andrea Gabellone. Hoewel de resultaten grotendeels in lijn lagen met de verwachtingen, blijft de mix van groei minder gunstig door generische druk en prijsdalingen. De analist ziet de komende jaren afhangen van de schaalbaarheid van de sleutelmerken en de verdere de‑risico‑momenten in de pijplijn.

Novartis?

Novartis is een Zwitsers farmaceutisch bedrijf dat wereldwijd actief is in de productie en verkoop van gezondheidsproducten. Na afsplitsing van zijn oogdivisie Alcon op 9 april 2019, telt het bedrijf twee divisies: farmaceutische producten en Sandoz (generieke medicijnen). De vijf belangrijkste producten van het bedrijf zijn Gilenya, Cosentyx, Lucentis, Tasigna en Sandostatin.

Omzet- en winstcijfers stabiel, maar wisselende dynamiek

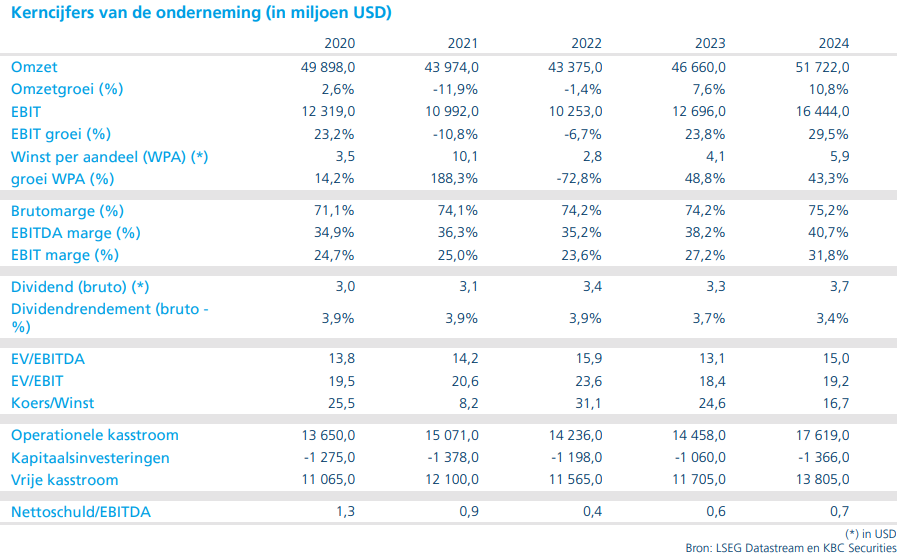

Volgens Andrea realiseerde Novartis in het vierde kwartaal 13,3 miljard dollar aan netto‑omzet, een stijging van 1 procent jaar‑op‑jaar (een daling van 1 procent bij constante wisselkoersen). De core operationele winst bedroeg 4,9 miljard dollar (+1 procent), terwijl de core EPS uitkwam op 2,03 dollar (+3 procent).

De onderliggende mix is volgens de analist “eerder gemengd”:

- Volume: +18 procentpunt

- Generische concurrentie: –15 procentpunt

- Prijsdruk: –4 procentpunt

Hoewel het merendeel van de cijfers licht boven of net onder de verwachtingen uitkwam, waren er geen verrassende uitschieters. De vrije kasstroom daalde aanzienlijk naar 1,7 miljard dollar, of 54 procent lager dan vorig jaar — een zwakte die volgens Gabellone mee verklaard wordt door timingverschillen en hogere werkkapitaal-bewegingen.

Groei komt vooral van een beperkt aantal kernproducten

Novartis blijft qua top‑line sterk afhankelijk van een compacte set van strategische producten. Management benadrukte opnieuw sterke momentum in:

- Kisqali (borstkanker)

- Kesimpta (multiple sclerose)

- Pluvicto (PSMA‑positieve prostaatkanker)

- Scemblix (Philadelphia‑chromosoompositieve CML)

- Cosentyx (psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa)

Deze producten blijven volgens Andrea de kern vormen van de toekomstige groei, zeker nu verschillende historische omzetpijlers dichter bij of voorbij patentverval staan.

Het management stuurt verwachtingen omlaag voor eerste jaarhelfy, herstel voorzien in de tweede jaarhelft

Novartis schetste een kader waarin 2026 gekenmerkt wordt door een zwakkere H1, gevolgd door een verbeterend tweede halfjaar naarmate de groeiende merken verder opschalen.

De guidance luidt:

- Netto‑omzet: groei in de lage enkelcijferige range

- Core operationele winst: lichte daling in de lage enkelcijferige range

Dat gebeurt terwijl Novartis door de grootste patentvervalgolf uit zijn geschiedenis gaat.

De belangrijkste negatieve drijvers in de komende kwartalen zijn:

- Generieke druk op o.a. Entresto (hartfalen), Promacta (trombocytopenie) en Tasigna (CML)

- Groter verschil tussen bruto‑ en nettoprijzen (gross‑to‑net‑headwinds)

- Een duidelijk omzetgat voortkomend uit loss‑of‑exclusivity (LOE)

Andrea wijst erop dat het herstel in de tweede jaarhelft volledig zal afhangen van het kunnen blijven versnellen van de groei‑merken, gecombineerd met stabiliserende LOE‑dynamiek.

Waar hangt de toekomst van af?

Drie sleutelvoorwaarden voor nieuwe groei

Volgens Andrea rust de toekomstige waardecreatie van Novartis op drie pijlers:

Kisqali en Pluvicto moeten de verwachtingen blijven overstijgen

Deze producten dragen een disproportioneel groot deel van de toekomstige groei.Leqvio moet betekenisvol beginnen schalen als “systemisch” LDL‑C‑product

De commercialisatie verloopt trager dan gehoopt — versnelling blijft cruciaal.Pijplijnresultaten moeten risico wegnemen in plaats van extra onzekerheid te creëren

De komende jaren bevatten meerdere catalyst‑momenten die richtinggevend zullen zijn voor de waardering.

Andrea benadrukt dat de combinatie van LOE‑druk en groei‑initiatieven Novartis in een transitiefase houdt, waarbij sterke H2‑uitvoering essentieel wordt.

KBC Securities over Novartis

Volgens de KBC Securities‑analist bevestigt het vierde kwartaal dat Novartis operationeel solide blijft, maar dat 2026 een transitiejaar wordt met een zwakker eerste semester en een herstel dat pas later op gang komt. De analist vindt de focus op een beperkte set groeiproducten logisch maar risicovol, en ziet pipeline‑validatie als cruciale factor voor het toekomstige sentiment.

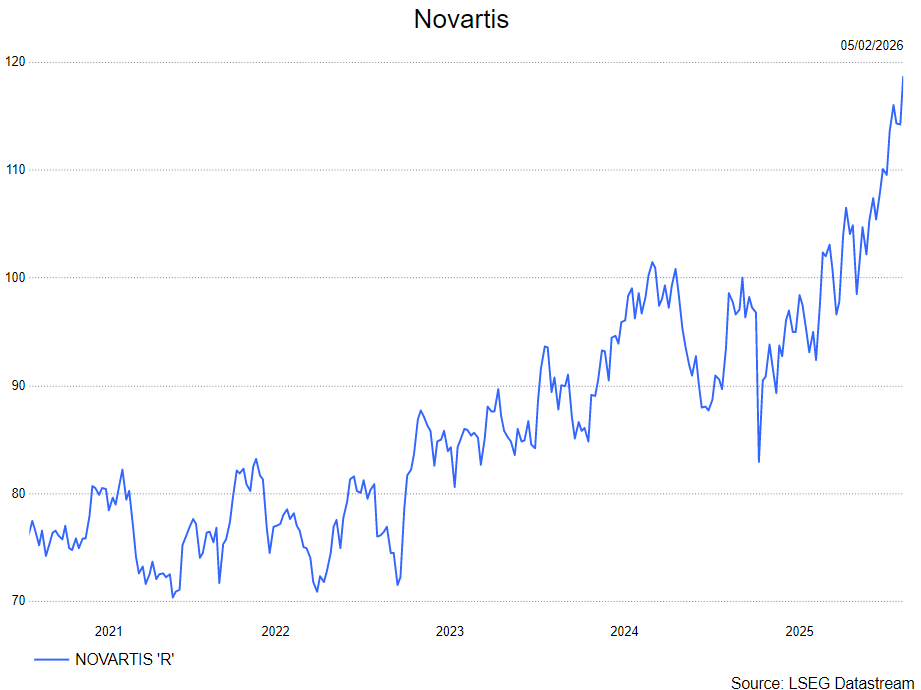

Andrea Gabellone handhaaft zijn houden-aanbeveling en koersdoel van 105 CHF.