ma. 29 jul 2019

De resultaten over het tweede kwartaal zijn volop onderweg. Het is moeilijk stellen dat de verwachtingen hooggespannen zijn, want volgens prognoses van Reuters kunnen de winsten wereldwijd voor het tweede kwartaal op rij dalen. In Europa wordt dit al het derde achtereenvolgende kwartaal van winstdaling, in de groeimarkten het vierde. Dergelijke winstdalingen en mogelijk verdere neerwaartse bijstellingen van de prognoses voor 2019 zouden een reality check voor de aandelenmarkten kunnen vormen. KBC Asset Management blijft voorlopig voorzichtig en daarom blijven de beleggingen in aandelen “licht onder de norm”.

Sectorwinsten onder druk

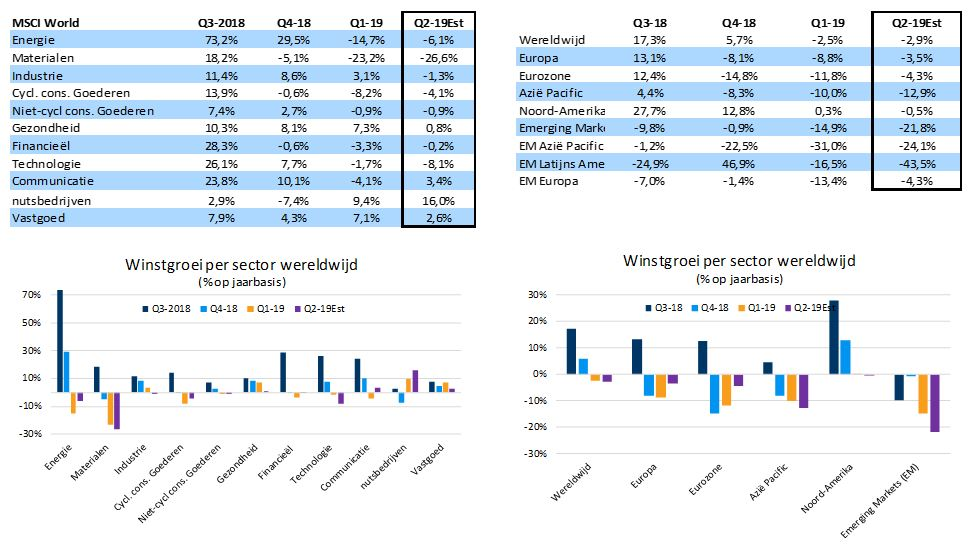

De bedrijfswinsten staan in vrijwel alle sectoren onder druk. Het aanslepende handelsconflict zorgde voor een vertrouwensbreuk in de industriële sectoren. Dit was al merkbaar in de vorige kwartalen en duidelijk meer uitgesproken in Europa en de groeimarkten, waar de groeivertraging veel sterker werd gevoeld. Vanaf dit kwartaal bereikt de winstkrimp echter ook meer defensief gerichte sectoren zoals de niet-cyclische consumptiegoederen (o.a. voeding en dranken). Opvallend is ook dat traditionele sterkhouders, bijv. de technologiebedrijven, het moeilijk hebben. Grote namen zoals Apple, maar ook heel wat spelers in de halfgeleidersector krijgen af te rekenen met krimpende winstcijfers.

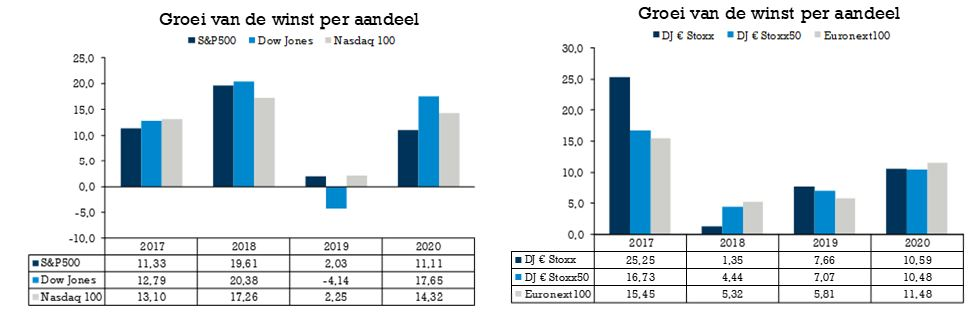

Winstjaar met vier gezichten

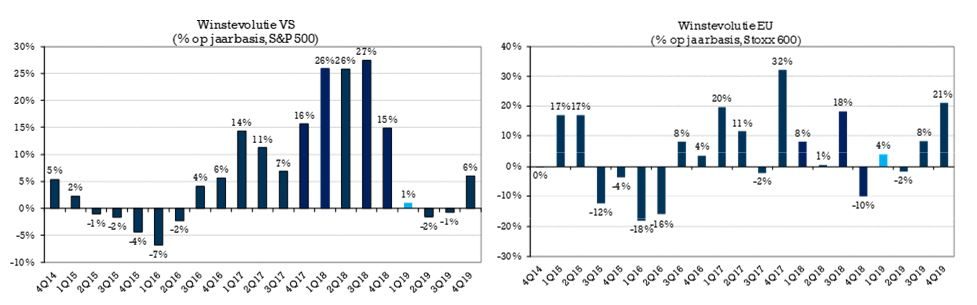

Een blik op de winstevolutie op kwartaalbasis levert eveneens interessante conclusies op. Uit onderstaande grafieken valt heel duidelijk af te lezen dat de groei van de bedrijfswinsten piekte in de tweede helft van 2018. In de VS leverde dat groeiritmes van 26% en meer op, terwijl Europa het in het derde kwartaal groei met een van 18% moest stellen. Maar Europa ondervond veel meer hinder van de economische vertraging, met name in het cyclisch erg gevoelige Duitsland. De Amerikaanse technologiebedrijven, de “America First”-politiek en de veel sterkere nominale groei beschermen Amerikaanse bedrijven duidelijk veel beter. Wel synchroon lopen de winstverwachtingen voor het tweede kwartaal, die zich aan beide kanten van de grote plas in negatief terrein bevinden. Structurele groei staat ingeschreven voor het vierde kwartaal van 2019, terwijl het derde kwartaal als overgangskwartaal bestempeld kan worden.

Wereldwijde afkalving

Hoewel in de tweede jaarhelft op een (licht) economisch herstel wordt gerekend, blijven analisten hun winstverwachtingen voor heel 2019 neerwaarts bijstellen. Na een zwak eerste semester (-2,7% voor de wereld) blijft een stevig herstel in de tweede jaarhelft nodig om nog aan de verwachte winstgroei van 3,5% (wereldindex) te komen.

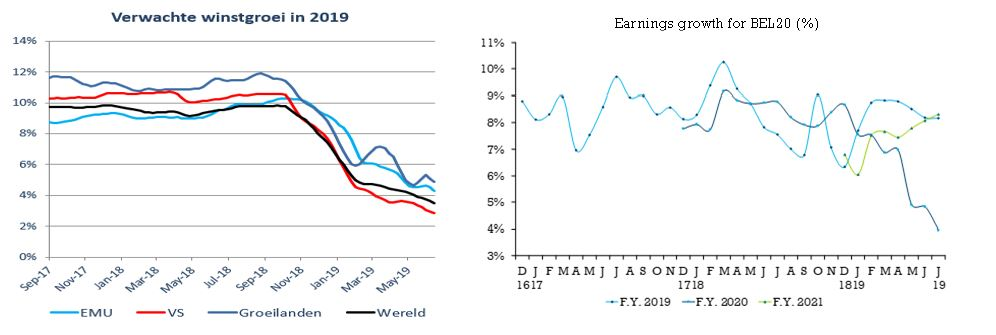

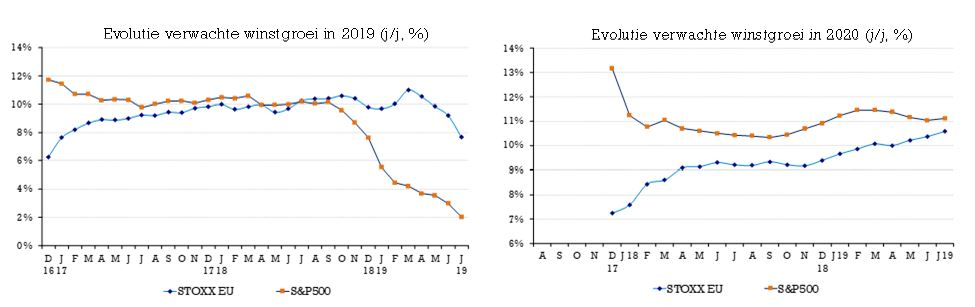

De twee onderstaande grafieken geven weer dat de winstverwachtingen sinds de jaarstart in sneltempo werden verlaagd. Dat gebeurde trouwens simultaan voor bedrijven in alle werelddelen. Belgische aandelen ontsnapten de dans (voorlopig), al werden de verwachtingen daar vooral voor 2020 bijgesteld. De reden kan zijn dat we een relatief laag gewicht hebben aan internationaal actieve, industriële bedrijven.

Verschuiving van winst, eerder dan verdamping

KBC Sr. Financial Economist Tom Simonts heeft bovenstaande gegevens op maat gegoten van de Euro Stoxx 600 en de S&P500. De vergelijkingen tussen 2019 en 2020 en die van 2019 zelf leveren twee interessante conclusies op.

(1) De grafiek links onderaan schetst hetzelfde beeld dan de meer algemene grafiek rechtsboven en laat zien dat de winstverwachting voor Amerikaanse bedrijven heel wat meer corrigeerde van die van Europese bedrijven. Het verschil tussen beide bedraagt iets minder dan 600 basispunten (6%), terwijl een jaar geleden nog gemikt werd op een winstgroei van zo’n 10% in 2109 op beide continenten.

(2) Terwijl de verwachtingen voor 2019 significant verlaagd werden, steeg de verwachte groei in 2020. Daarmee kleven analisten heel duidelijk het logo “tijdelijk” op de beweging van 2019. Kostenbeheersing, een hogere mate van efficiëntie, de mogelijkheid om hogere kosten door te rekenen, etc… spelen hier een rol in. Kanttekening is dat de winstgroei in 2020 rekening houdt met een lager nominaal winstniveau in 2019 dan eerder gedacht. Hogere groei, maar minder centen. Feit is dat analisten duidelijk geen rekening houden met een recessiescenario, omdat de winstverwachtingen verschoven, eerder dan verdampen.

Conclusie

De aandelenmarkten rijgen de records aan elkaar, grotendeels gedreven door de lage rente. Die rente impliceert op zich de hoop/verwachting dat centrale bankiers een verzwakkende wereldwijde groei als excuus zullen gebruiken voor een hernieuwd rondje stimuli. Meer inkoopprogramma’s, langer lagere rentes, etc… moet de bedrijfswinsten ten goede komen, wat duidelijk vervat zit in de verwachtingen. Maar die verwachtingen zijn hooggespannen. Elke afwijking in negatieve zin kan en zal vroeg of laat met scepsis bekeken worden en vormt dus een belangrijk risico. Als de verwachtingen wel ingelost worden, is de vraag of de waarderingsniveaus consistent zijn met de toekomstverwachtingen. En die zijn erg optimistisch, zoals blijft uit de schattingen voor 2020.