di. 2 jul 2019

Zoals algemeen werd verwacht kwamen de olieministers van de OPEC-landen gisteren tot een akkoord om de lopende productiebeperkingen met negen maanden te verlengen, tot eind maart 2020. Vandaag zit OPEC samen met andere olieproducenten die niet tot het kartel behoren (waaronder Rusland, Kazachstan en Mexico) om ook deze groep weer aan boord te krijgen met de beperkingen.

De uitkomst was geen verrassing, nadat de Russische president Poetin en de Saoedische kroonprins elkaar dit weekend in de marge van de G20-Top hadden ontmoet en al tot een akkoord kwamen om hun samenwerking verder te zetten.

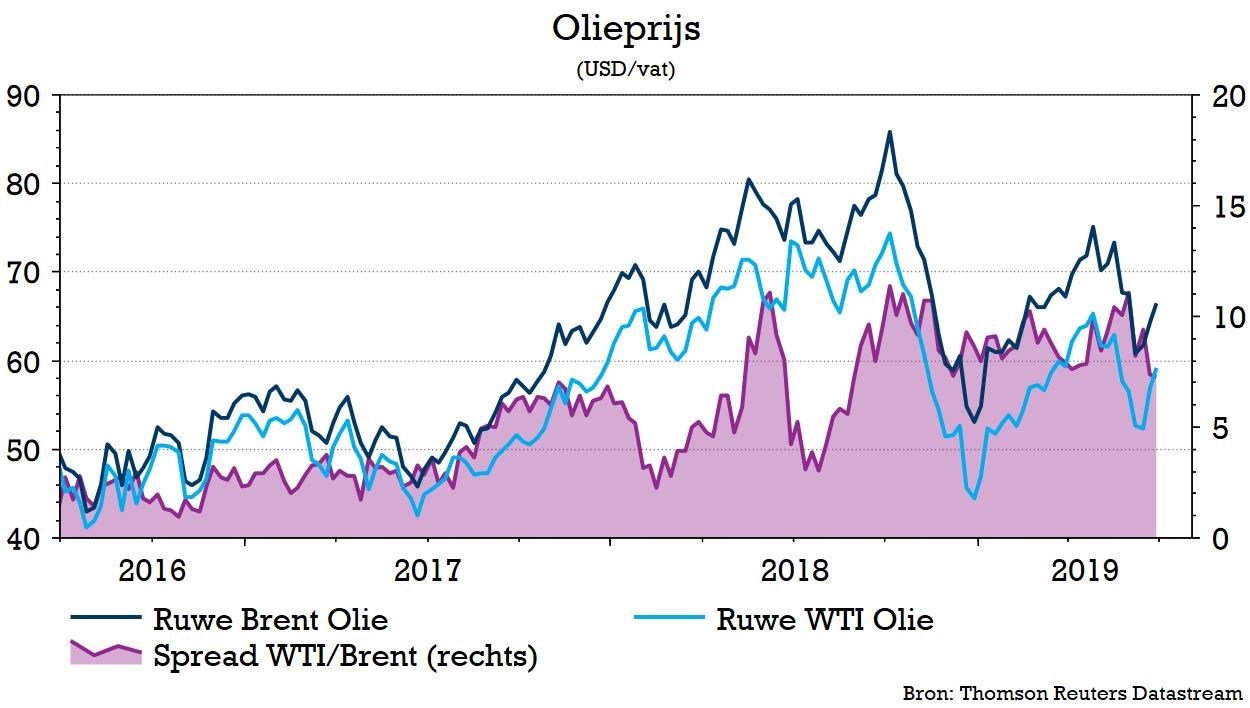

De productiebeperkingen gingen al begin 2017 van start en zouden aanvankelijk slechts voor zes maanden gelden, maar werden tot tweemaal toe verlengd en nu dus voor een derde keer. Door de oliekraan niet helemaal open te draaien, wil OPEC de olieprijs stutten in een context van een verzwakkende wereldeconomie en nog steeds snel toenemende Amerikaanse (schalie)olieproductie. De Saoedische olieminister Al-Falih klonk zeer vastberaden om de huidige strategie verder te zetten, waarbij de Saoedi's zelfs bereid zijn om indien nodig minder dan hun quotum te produceren. Al-Falih twijfelt er niet aan dat Amerikaanse schalie-olie zal pieken en dan zal afzwakken. OPEC maakt zich dus klaar voor een lange strijd en is bereid daarvoor op kortere termijn marktaandeel af te staan.

Wat betekent dit voor het olieprijsscenario van KBC AM?

In het basisscenario ging KBC AM reeds uit van een verlenging met zes maanden. Door de productiebeperkingen nu ineens met negen maanden te verlengen, overbrugt OPEC het eerste kwartaal waarin de olievraag seizoensgebonden altijd een pak lager uitvalt. Daardoor koopt het zichzelf ook wat tijd en vermijdt het een allesbeslissende OPEC-vergadering in december.

KBC Asset Management behoudt de verwachting van een Brentolieprijs van 65 USD eind 2019, afzwakkend naar 60 USD in de loop van 2020 door de afnemende groei van de olievraag.

Wat betekent dit voor de visie van KBC Asset Management op de oliesector?

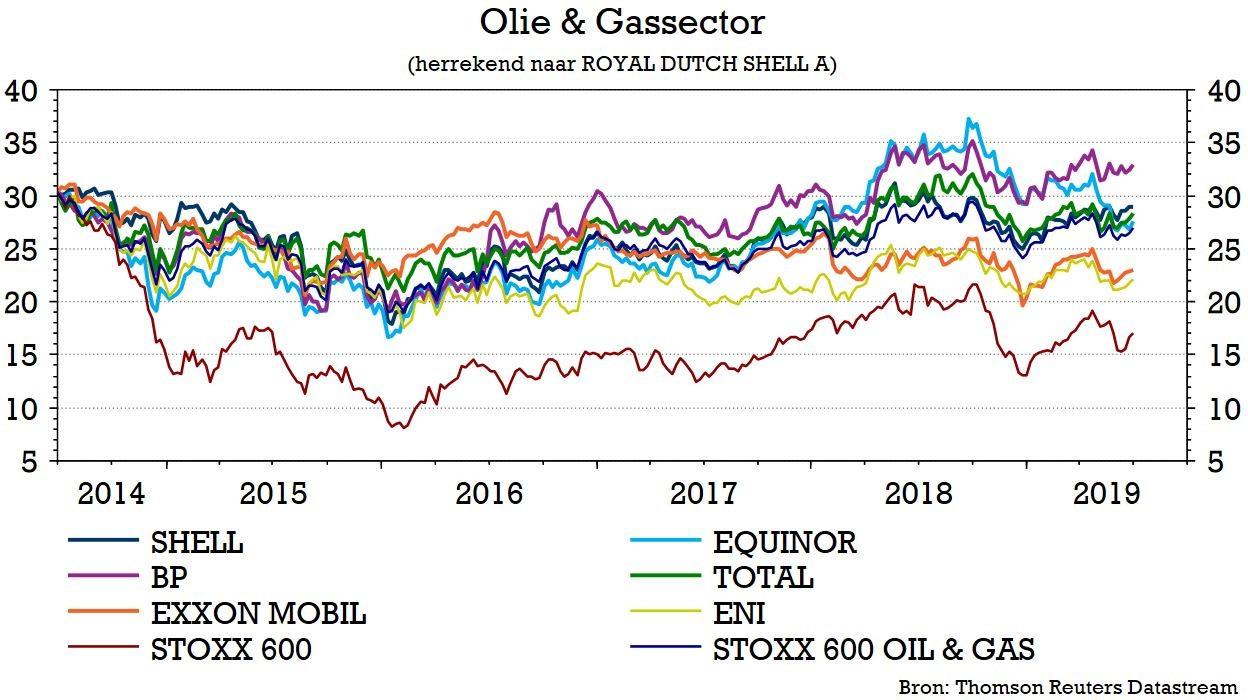

De positieve visie blijft onveranderd, zeker nu er een iets steviger vloer ligt onder de olieprijs. De Europese oliereuzen hebben al genoeg aan 50 dollar per vat om hun inkomsten en uitgaven (investeringen en dividenden) in evenwicht te houden. Er is dus voldoende ruimte voor verdere inkoop van eigen aandelen de komende jaren. En in tegenstelling tot het verleden blijven de olieproducenten blijven zeer gedisciplineerd in hun uitgaven. Te overwegen dus.