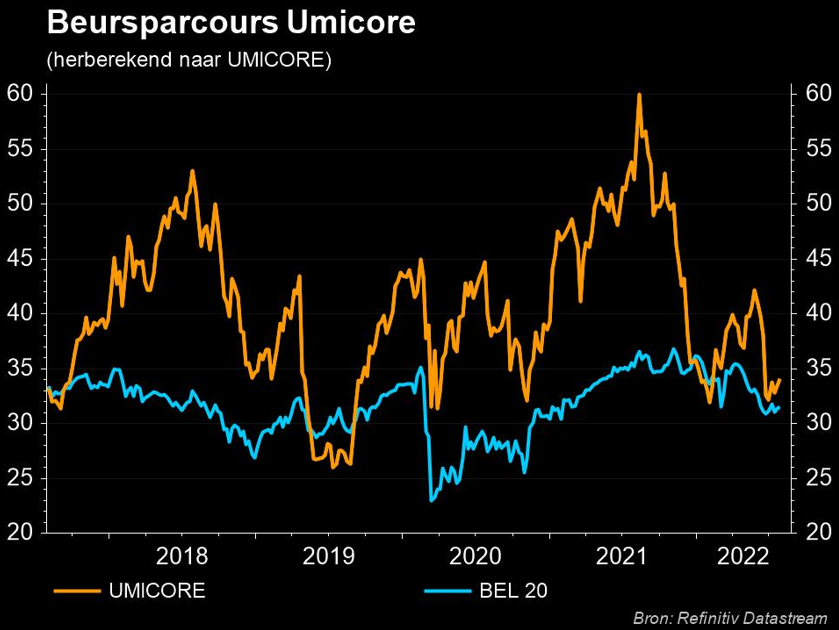

vr. 29 jul 2022

Umicore (+3,8%) zag de aangepaste bedrijfswinst (EBIT) over de eerste helft van 2022 met 26% dalen tot 461 miljoen euro, maar bleef daarmee 1% boven de analistenverwachtingen. De omzet, zonder metaalbijdrage, bleef zoals verwacht stabiel op 2,15 miljard euro. Die cijfers zijn extra sterk, omdat het eerste halfjaar van 2021 het sterkste kwartaal ooit was. Ook de verwachtingen voor heel 2022 liggen boven de lat, maar volgens KBCS maakt de volatiliteit van de metaalprijzen zo’n winstmomentum op korte termijn minder relevant. Umicore blijft zeer goed geplaatst om een belangrijke rol te spelen in de elektrificatie van de transportsector, terwijl Battery Recycling vanaf de tweede helft van het decennium ook een belangrijke groeimotor zou kunnen worden. Geen impact op 54 euro koersdoel en “Kopen”-advies.

Ambitieus groeiplan

KBC Securities herinnert ons er graag aan dat Umicore tijdens zijn recente Capital Markets Day een ambitieus groeiplan presenteerde, met als doelstelling de omzet tegen 2030 meer dan te verdubbelen en tegelijk de EBITDA-marges boven 20% te houden. De scepsis van de beleggers ten aanzien van de aanzienlijke investeringsbudgetten (5 miljard euro voor 2022-2026) lijkt overdreven, aangezien de meeste investeringen vrij modulair zijn en het groene licht alleen zal worden gegeven als ze worden ondersteund door contracten die voldoen aan vooropgestelde doelstellingen inzake waardecreatie.

De cijfers

De omzet (exclusief metaal) blijft in de eerste helft van 2022 ongeveer stabiel op 2,15 miljard euro. De aangepaste bedrijfswinst (EBIT) over de eerste helft van 2022 daalde met 26% tot 461 miljoen euro, wat echter beter was dan verwacht. Ter herinnering: de eerste helft van 2021 werd een recordprestatie, gesteund door een piek in de edele metalen prijzen.

- Catalysis: De omzet daalde met 1% tot 897 miljoen euro, ongeveer gelijk aan de verwachtingen. De volumes daalden, maar minder dan de wereldwijde automarkt (-6,7%), waarbij Umicore profiteerde van verdere marktaandeelovernames in benzine. De aangepaste bedrijfswinst daalde met 17% tot 170 miljoen euro, wat meer is dan de consensus van 146 miljoen euro. Umicore verwacht voor het boekjaar een aangepaste bedrijfswinst die dicht bij het recordniveau van 2021 (326 miljoen euro) zal liggen en iets boven de consensus van 281 miljoen euro.

- Energy & Surface Technologies: De omzet steeg met 21% tot 717 miljoen euro, ruim boven de consensus van 651 miljoen euro. De aangepaste bedrijfswinst steeg eveneens sterk met 44% tot 112 miljoen euro. De wereldwijde verkoop van EV steeg met 62% met een wereldwijde groei van de vraag naar NMC van 34%. De verkoopvolumes van NMC-kathodes van Umicore waren matig (door een verschuiving weg van nikkel in het middensegment), terwijl de omzet en winst van RBM in de eerste helft van het jaar ondersteund werden door de sterk gestegen lithiumprijzen. Umicore verwacht voor het hele jaar een aangepaste bedrijfswinst boven het niveau van 2021 (139 miljoen euro) en boven de huidige consensus van 148 miljoen euro.

- Recycling: De omzet daalde met 18% tot 537 miljoen euro. De aangepaste bedrijfswinst (EBIT) daalde met 40% tot 221 miljoen euro, als gevolg van lagere edelmetaalprijzen, een minder gunstige aanvoermix en kosteninflatie. Umicore verwacht voor 2022 een prestatie in lijn met de consensus van 468 miljoen euro. Daarbij vertrouwt het op een enigszins verbeterde bevoorradingsmix in de tweede helft van 2022 tegenover de eerste helft van 2022.

- Balans: De netto schuld evolueerde van 960 miljoen euro eind 2021 naar 955 miljoen euro aan het einde van de eerste jaarhelft van 2022. Dat komt overeen met een netto schuld/EBITDA-ratio van 0,9x.

Conference call

Op de conference call bevestigde Umicore het eerdere inzicht dat de verschuiving van middelgrote naar grote nikkelvolumes zichtbaar zal worden in de cijfers tegen einde 2023, met een volledige omslag in 2024. Ook profiteerde de groep van een tijdelijke meevaller van 150 miljoen euro op het niveau van het werkkapitaal in het eerste halfjaar, maar dat werd begin juli alweer omgedraaid. Het management blijft mikken op een investeringsritme van 500 miljoen euro over 2022.

Qua prijzen stegen de lithiumprijzen in de eerste jaarhelft, wat heeft bijgedragen aan een positief groepsresultaat. Umicore wilde de impact niet kwantificeren, aangezien dit als commercieel gevoelig wordt beschouwd, maar verklaarde wel dat er een bijkomend effect zou kunnen zijn in de tweede jaarhelft en in 2023. In het algemeen wil Umicore dat de metaalprijzen in het segment van de edelmetalen een doorgeefluik zijn en daarom probeert ze haar platformen/mechanismen aan te passen om deze prijsschommelingseffecten in de toekomst zo veel mogelijk te elimineren.

Vooruitzichten

Umicore verwacht een aangepaste bedrijfswinst (EBIT) voor 2022 die iets hoger ligt dan de consensus van 828 miljoen euro, met een meevaller van 220 miljoen euro uit de edelmetaalprijzen ten opzichte van 2020 (de stijging in 2021 bedroeg 270 miljoen euro) en een tegenwind voor de kosteninflatie van minder dan de eerder verwachte 150 miljoen euro.

Voor heel 2022 verwacht Umicore dus dat er iets meer bedrijfswinst zal geboekt worden dan wat analisten vandaag verwachten (die mikken op 835 miljoen euro). Concreet zou het verschil minder dan 10% bedragen, maar dat is toch al heel wat. De prijzen van edele metalen zullen naar verwachting een winstmeevaller van 220 miljoen euro opleveren ten opzichte van het basisjaar 2020, terwijl de winstmeevaller vorig jaar al uitkwam op 270 miljoen euro. Het grootste deel van dat cijfers moet worden toegeschreven aan de Recycling-afdeling, terwijl de rest in Catalysis zit.

Tot slot wordt er nog altijd onderhandeld over de joint-venture met Volkswagen. Het management van Umicore hoopt in de tweede helft van 2022 met een aankondiging te komen. Vermoedelijk zou de CEO-verandering bij Volkswagen de elektrificatiestrategie niet veranderen. Niettemin werkt Umicore ook aan andere RBM-deals, die mogelijk in het vierde kwartaal van 2022 concreet zouden kunnen worden gemaakt.