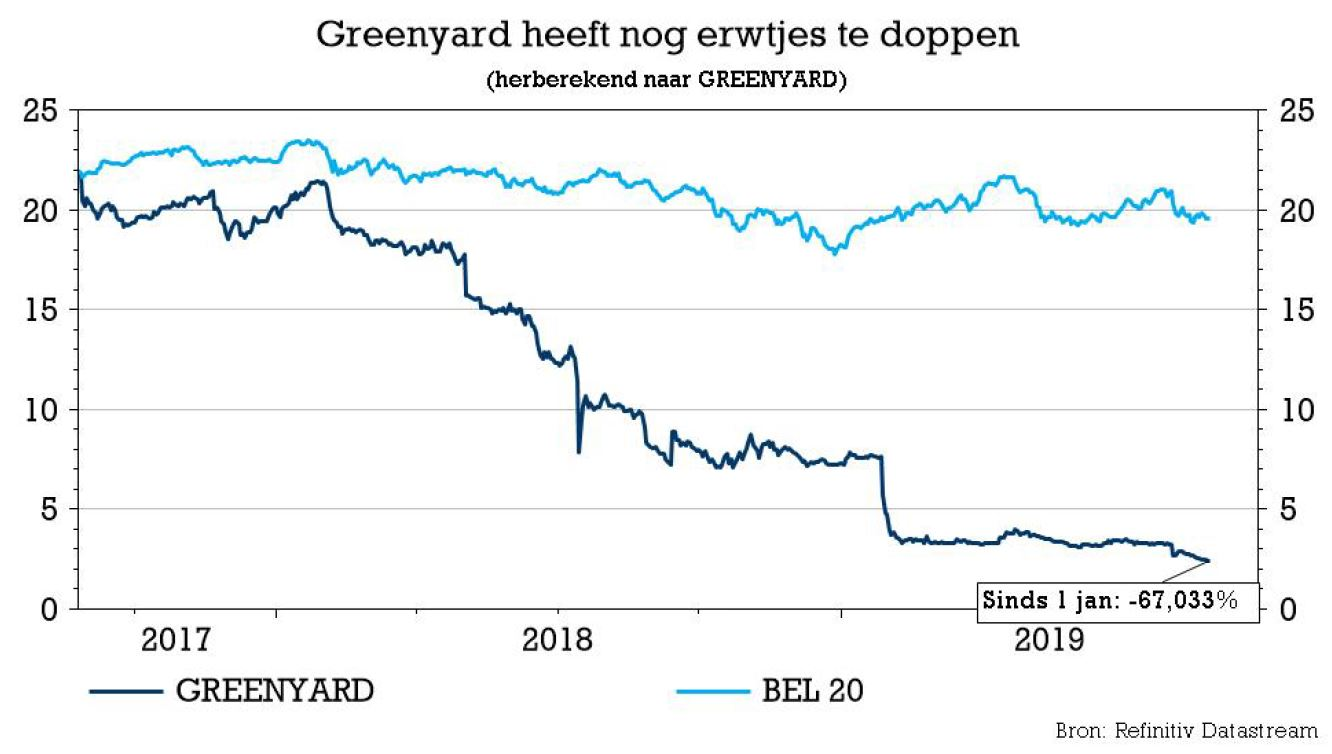

di. 27 aug 2019

Greenyard (+30%) boekt vandaag een enorme winst, omdat het verrassend optimistisch klonk in zijn trading update over het eerste kwartaal, al hield de groep wel de lippen stijf op elkaar over desinvesteringen of een kapitaalverhoging. Ondanks het doorsijpelende optimisme behoudt KBC Securities-analist Alan Vandenberghe zijn koersdoel en “Houden”-advies.

Update

In de eerste drie maanden van het gebroken boekjaar (periode april-juni) kwam de omzet uit op 1,03 miljard euro, terwijl analisten op 1,026 miljard euro gemikt hadden. Dat is een daling met 2,6% op jaarbasis.

- Fresh: In de divisie verse producten lag de omzet van 849,4 miljoen euro pal op de verwachtingen, wat een krimp met 4% op jaarbasis impliceert. Dat heeft te maken met de beëindiging van verlieslatende contracten en de prijsdruk op categorieën zoals druiven, meloenen en citrusvruchten.

- Long Fresh (diepvriesproducten): De omzet dikte met 4,1% aan tot 181,9 miljoen euro, 5 miljoen euro boven de verwachtingen, ondersteund door een sterke prestatie in Prepared and Frozen. Er was een ‘interessante’ groei in het 'Food Service & Industry' segment, waarvan het management verwacht dat de impact van de implementatie van het transformatieplan in de tweede jaarhelft zal versnellen.

Vooruitzichten

Eerder uitzonderlijk gaf Greenyard ook vooruitzichten voor het eerste halfjaar (periode april-september) mee. Het mikt concreet op een bedrijfskasstroom (EBITDA) van 43 à 45 miljoen euro (excl. de impact van de nieuwe boekhoudregel IFRS 16). KBC Securities-analist Alan Vandenberghe verwachtte een cijfer van 45,7 miljoen euro en werd dus niet teleurgesteld.

De visie van KBC Securities

De update ligt in lijn met de verwachtingen en wijst duidelijk op een verbeterend businessmomentum. Dat is in principe geen verrassing, want de vooruitzichten zijn in overeenstemming met de prognoses van KBC Securities. Wel van tel is het progressieve herstel van de activiteiten: de bedrijfskasstroom kwam vorig jaar in het eerste halfjaar nog uit op ongeveer 41,2 miljoen euro, om nadien te dalen tot 23,3 miljoen euro, en nu weer richting 43 à 45 miljoen euro te evolueren.

Eerder al gaf Greenyard aan dat het lopende transformatieplan een EBITDA-verbetering van 20 miljoen euro moet kunnen genereren in het boekjaar 2019/2020. Op basis van de 64,5 miljoen euro EBITDA in boekjaar 2018/2019 is het dus niet fout om te rekenen op een EBITDA-cijfer van 85 miljoen euro in het lopende boekjaar. Als dusdanig impliceren de vooruitzichten een relatief stabiele EBITDA-evolutie in de tweede jaarhelft, ook al zal die een pak hoger liggen dan in de eerste jaarhelft. Dat wordt verklaard door seizoensgebonden zwakte, die geabsorbeerd zal worden door de toenemende impact van het transformatieplan.

Kapitaalverhoging, desinvesteringen,… ?

De grote onbekende in dit persbericht is volgens analist Alan Vandenberghe het gebrek aan duidelijkheid omtrent desinvesteringen en een kapitaalverhoging door de uitgifte van nieuwe aandelen. Dat wil zeggen dat er nog altijd verschillende pistes in overweging worden genomen, waarover in de komende maanden meer informatie mag worden verwacht.

Naar aanleiding van de jaarcijfers bleek dat de schuldpositie van de groep op het einde van het boekjaar 2018/2019 strandde op 456 miljoen euro, een toename met 37,2 miljoen euro en een schuldgraad van 7,1x. Greenyard werd naar eigen zeggen door de schuldeisende banken uit de wind gezet tot juni 2020 en handhaafde toen de verwachting om over de komende drie jaar de schuldgraad af te bouwen tot 3x, onder meer door de verkoop van niet-kernactiviteiten ten belope van 50 tot 75 miljoen euro. Ondertussen werkt de groep ook verder aan haar plan om de Prepared-divisie te verkopen en is een shortlist samengesteld van potentiële investeerders met het oog op een kapitaalinjectie. Timing voor dat laatste is het einde van het boekjaar 2019/2020.

Feit is dat een structurele oplossing nodig is en blijft. In afwachting van duidelijkheid hieromtrent en op de impact op de waardering daarvan, blijft KBC Securities aan de zijlijn staan met een “Houden”-advies. Het koersdoel van 5,70 euro blijft eveneens behouden.