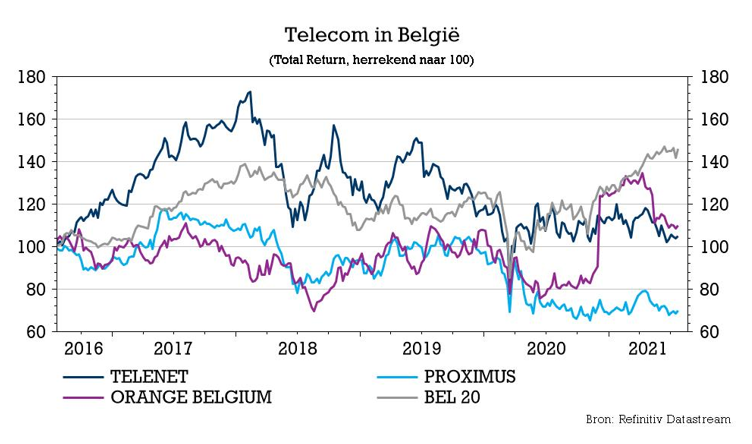

ma. 26 jul 2021

De tweedekwartaalcijfers van Orange Belgium lagen boven verwachting, omdat het commerciële momentum aanhield. De nettoabonneetrend lag in lijn met de verwachtingen, al werd er iets meer vrije kasstroom dan verwacht gegenereerd. De groep herhaalt daarom de jaarprognose voor 2021, maar wordt door KBCS als “té conservatief” omschreven. De jaarverwachtingen voor Orange Belgium worden licht opgetrokken, waardoor ze nu aan de bovenkant van de EBITDAaL-doelstelling komen te staan (lees: zo’n 340 miljoen euro).

Degelijk tweede kwartaal

De omzet uit retaildiensten lag 1% boven verwachting, terwijl de bedrijfskasstroom (EBITDAaL) 3% boven de lat uitkwam op 91 miljoen euro (verwacht werd: 88 miljoen euro). Dat is de samenvatting van een kwartaalrapport dat altijd veel meer cijfers dan inzicht bevat.

In die cijfersoep bevindt zicht onder meer een 0,8% lagere omzet uit mobiele diensten (verwacht werd: -2,7%) tot 141 miljoen euro. Dat wijst op een verbetering van de trend in vergelijking met de voorgaande kwartalen, voornamelijk dankzij de verbetering van de gemiddelde omzet (mobile-only blended ARPO). De inkomsten uit convergente diensten stegen met 16% tot 63 miljoen euro (verwacht werd: +20%), terwijl de omzet uit apparatuur met 24% klom tot 29 miljoen euro (verwacht: 25 miljoen euro). De inkomsten uit groothandelsdiensten stegen met 9% (verwacht: +6%) dankzij een stijging op jaarbasis van het sms- en bezoekersroamingverkeer (al werd dat deels tenietgedaan door een daling van het inkomend spraakverkeer).

Hogere investering naast hogere kasstromen

De investeringen stegen zoals verwacht met 52% tot 47 miljoen euro omdat de installatie van kabels en de uitrol van het netwerk vorig jaar door de covid-beperkingen vertraging opliep, maar nu wordt ingehaald. Los daarvan kwam er een groter dan verwachte hoeveelheid cash binnen, steeg de operationele cash flow tot 86 miljoen euro (verwacht: 80 miljoen euro) en klokte de vrije kasstroom af op 41 miljoen euro (verwacht: 37 miljoen euro).

Operationele KPI's

- Abonnees: +17.000 postpaid klanten, zoals verwacht, maar er vertrokken ook 11.000 prepaid abonnees. Dat was minder dan gevreesd (-15.000 stuks). De nettoabonneewijzigingen bij de MVNO's (mobiele virtuele netwerk operatoren) bleven zo goed als stabiel (er kwamen zo’n 2 000 klanten bij, de moeite niet van het vermelden). Tot slot kwamen er 17.000 kabelconvergente abonnees bij, wat eveneens volgens verwachting is.

- ARPO: de gemiddelde omzet per aanbod verbeterde licht tot 17,4 euro en kwam daarbij boven verwachting uit (verwacht werd: 16,9) met een postpaid van 19,6 euro (-0,4% j/j) en een prepaid van 6,5 euro (verwacht: 6,4 euro). De postpaid ARPO in het mobiele segment daalde wel licht omdat Love Duo een lager prijspunt heeft dan Love Trio. Ook speelden convergentiekortingen een rol in de daling. In het groothandelssegment daalde de convergente ARPO in België met 3% tot 73,6 euro (verwacht: 71 euro) omwille van kortingen die gegeven werden als mobiele tariefplannen aan de bundel toegevoegd worden.

Vooruitzichten

Het management herhaalt de eerder gestelde jaarvooruitzichten: het mikt nog steeds op een EBITDAaL tussen 320 en 340 miljoen euro, een omzetgroei met lage enkelvoudige cijfers en een investeringsuitgavenniveau tussen 200 en 220 miljoen euro. Maar dat is volgens KBCS enigszins conservatief, want een verhoging van de verwachtingen van 320 à 340 miljoen euro naar 330 à 350 miljoen euro zou meer zinvol zijn geweest. Wat het bedrijf dus niet doet, doet onze analist wel: de verwachtingen worden licht naar boven bijgesteld tot aan de bovenkant van de huidige verwachtingsvork (lees: 340 miljoen euro).

KBC Securities over de resultaten van Orange Belgium

Van tel is de totale omzet uit retaildiensten, die met 4,9% stegen. Dat was een pak boven de verhoopte 4%, vooral dankzij de groei in convergentie (+16%) en in fixed only-diensten (+19%). Het bedrijf realiseerde daardoor een 5,9% hogere bedrijfskasstroom (EBITDAaL) van 91,1 miljoen, terwijl analisten slechts op 88,2 miljoen euro mikten. Daaruit blijkt duidelijk dat Orange Belgium zijn commerciële dynamiek in het tweede kwartaal kon handhaven, met dank ook aan een nettoabonneetrend die in lijn was met de verwachtingen. Ook was de kasstroomgeneratie net iets beter dan verwacht, ondanks ongunstige veranderingen in het werkkapitaal (door de inhaalslag na de covid-vertraging). De gemiddelde omzet in het mobile-only segment lijkt zich verder te stabiliseren na een dalende trend in de afgelopen kwartalen. KBC Securities handhaaft het “Houden”-advies en koersdoel van 22 euro.