vr. 21 feb 2025

KBC Securities-analist Andrea Gabellone meldt dat Krones sterke resultaten heeft geboekt, ondanks een lichte tegenvaller in de orders. Hij merkt op dat de trends voor 2025 positief zijn en dat de richtlijnen haalbaar lijken op basis van de sterke kwaliteit van de orderportefeuille en het verbeterende klantensentiment. Tariefrisico's blijven een aandachtspunt, maar er is potentieel voor een versnelling van de orders.

Krones?

Krones is wereldwijd actief in technologieën voor vullen en verpakken, procestechniek en intralogistiek, evenals oplossingen voor digitalisering voor de voedingsmiddelen- en drankenindustrie. Het bedrijf is marktleider voor vul- en verpakkingstechnologie, gevolgd door concurrenten KHS en Tetra-Pak.

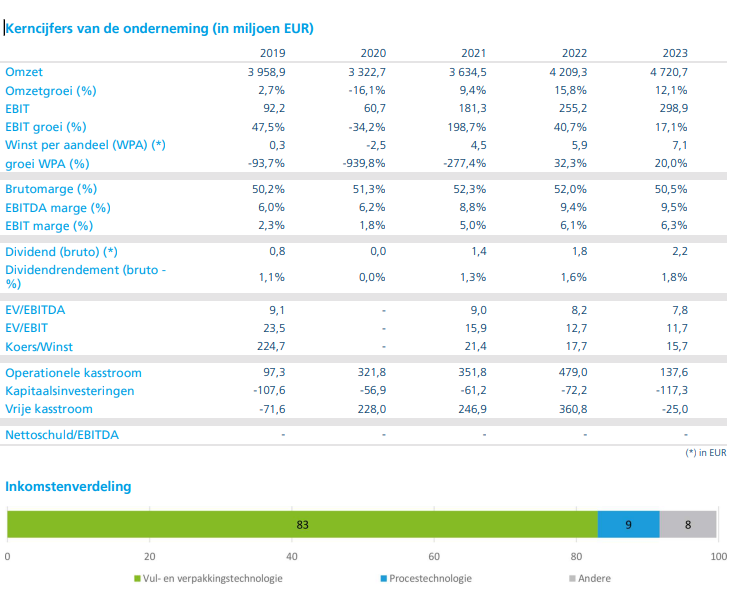

De orders bedroegen 1,35 miljard euro, wat resulteerde in een “book-to-bill”-ratio* van minder dan 1x. Ondanks de lichte tegenvaller was dit het twaalfde kwartaal met orders boven 1,2 miljard euro. Wat het totaal bedrag aan openstaande orders op 4,29 miljard euro brengt, een record.

*De book-to-bill ratio is de verhouding tussen de ontvangen orders (bookings) en de geleverde producten of diensten (billings) in een bepaalde periode. Een ratio van 1 betekent dat het aantal ontvangen orders gelijk is aan het aantal geleverde producten of diensten. Een ratio boven de 1 duidt op een groeiende orderportefeuille, terwijl een ratio onder de 1 kan wijzen op een afname van de vraag of een achterstand in leveringen.

De omzet bedroeg 1,42 miljard euro (+15% op jaarbasis), wat in lijn is met de gemiddelde analistenverwachting, ondanks tegenvallers bij procestechnologie en intralogistiek.

- De vul- en verpakkingsdivisie groeide met 13% op jaarbasis.

- Intralogistiek groeide met 48% op jaarbasis, maar bleef achter bij de verwachte groei van 5 à 10% in 2024.

- Procestechnologie groeide met 13% op jaarbasis, maar bleef ook iets achter bij de verwachte 15-20% door zwakte in de brouwerijsector.

De EBITDA (bedrijfskasstroom) bedroeg 146 miljoen euro, 1% boven de schattingen, met sterke marges in alle segmenten. De vrije kasstroom van 147 miljoen euro in het vierde kwartaal en 293 miljoen euro in 2024 was zeer sterk, vindt Andrea.

Makkelijk haalbare doelen voor 2025?

Op basis van een overschrijding van de richtlijnen voor 2024 over alle parameters, wat grotendeels verwacht werd, lijken de richtlijnen voor 2025 een gemakkelijke basis te vormen. Een omzetgroei met 7 à 9% en een EBITDA-marge (bedrijfskasstroommarge) van 10,2 à 10,8% in 2025 voor een verwachte EBITDA van ongeveer 580 à 620 miljoen euro lijkt haalbaar gezien de kwaliteit van de orderportefeuille, een “book-to-bill”-ratio van ongeveer 1x en de "goede bereidheid om te investeren" van klanten.

KBC Securities over Krones:

Wat betreft de Amerikaanse tarieven lijkt het erop dat, aangezien de meeste concurrenten van Krones ook buiten de VS produceren, Krones niet in een relatief nadeel zou verkeren, stelt Andrea. Het bedrijf heeft een toenemende productievoetafdruk in de VS door recente overnames en de serviceactiviteiten zijn grotendeels lokaal voor lokaal.

Wat betreft de huidige regionale vraag in het eerste kwartaal lijkt de onzekerheid over tarieven het sentiment zowel in de VS als voor drankprojecten dicht bij de Amerikaanse grens te beïnvloeden. China presteerde zwak, zowel om economische redenen als vanwege het Chinese Nieuwjaar.

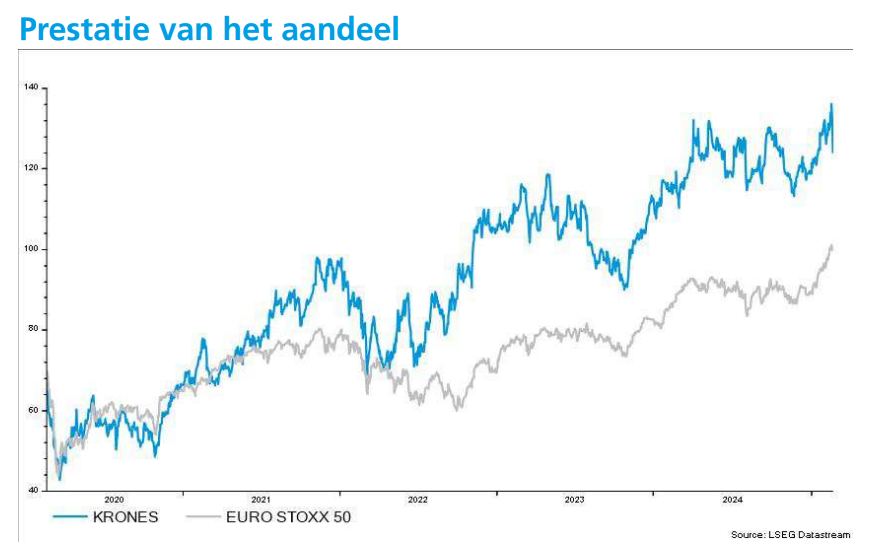

Andrea Gabellone verwacht dat Krones in 2025 zal blijven profiteren van de sterke orderportefeuille en de bereidheid van klanten om te investeren. De analist handhaaft de ‘Kopen’-aanbeveling en blijft bij het koersdoel van 142 euro.