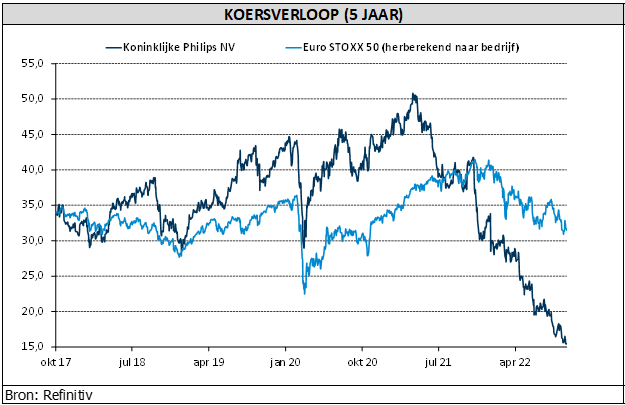

wo. 12 okt 2022

Philips is opnieuw kop van jut op beurs van Amsterdam na alweer een winstalarm. De groep worstelt met de toeleveringsketen, terwijl ook de problemen met de slaap- en ademhalingszorgactiviteiten stevig op de resultaten blijven inhakken. Resultaat: de groep verwacht een 5% lagere omzet over het derde kwartaal en een duik van de winst met 60%. Dat laatste komt nagenoeg overeen met het koersverlies dat de aandelen sinds de start van het jaar leden, weet KBC Asset Management-analiste Liesbeth van Rompay.

Omzethapering

Philips komt op 24 oktober met zijn finale kwartaalcijfers, maar nam vandaag al de spanning over de uitkomst ervan weg. In een beknopt persbericht laat de groep weten dat de financiële resultaten in het derde kwartaal grotendeels beïnvloed werden door aanhoudende uitdagingen in de toeleveringsketen, “die in het kwartaal groter waren dan verwacht en die gevolgen hadden voor de leveringen en de installaties van klanten”. Dat alles blijft niet zonder gevolg voor de omzet, die naar verwachting zal uitkomen op zo’n 4,3 miljard euro, of een vergelijkbare omzetdaling met ongeveer 5%.

Op het niveau van de divisies spreekt Philips van een laag-enkelcijferige vergelijkbare omzetdaling bij Diagnosis & Treatment-activiteiten en een daling met zo’n 15% bij Connected Care. Voor de Personal Health-activiteiten wordt op een groei met 5% gerekend. De impact van de lagere omzetcijfers sijpelt ook dieper door in de resultatenrekening. Daardoor komt de bedrijfswinst naar verwachting uit op 210 miljoen of ongeveer 5% van de omzet. In het derde kwartaal van 2021 bedroeg de bedrijfswinst nog 512 miljoen euro.

Orderboek

Na de sterke groei met 47% van de vergelijkbare orderontvangsten in het derde kwartaal van vorig jaar, daalde de vergelijkbare orderontvangst in het derde kwartaal van 2022 met ongeveer 6%. De book-to-bill ratio (verhouding tussen ontvangen en gefactureerde bestellingen) bleef volgens Philips evenwel sterk op 1,18 en de orderportefeuille voor apparatuur groeide verder in het kwartaal.

Beademing

De slaap- en ademhalingszorgactiviteiten blijven voor slapeloze nachten zorgen en zadelen de groep in het derde kwartaal met een nieuwe last op van 1,3 miljard euro. De waardevermindering komt er na de beslissing van de Amerikaanse Food and Drug Administration (FDA), die leidde tot een wereldwijde terugroeping van zo’n 5,5 miljoen toestellen. Philips verloor hierdoor in de afgelopen 15 maanden ongeveer 27 miljard euro van zijn marktwaarde. Volgens de woordvoerder van het bedrijf, Steve Klink, is de waardevermindering een "beste schatting" van de gevolgen die de FDA-maatregelen kunnen hebben op de waarde van het bedrijf, terwijl de gesprekken met de toezichthouder nog gaande zijn. Eerder werd ook al 900 miljoen euro opzij gezet voor de slaapapneuapparaten en het is afwachten of er schadeclaims volgen.

Philips’ vooruitzichten

Ondanks de nieuwe waarschuwing van deze morgen, verwacht Philips nog steeds dat de tweede helft beter zal worden dan de eerste. Niettemin wordt rekening gehouden met aanhoudende verstoringen van de toeleveringsketen en een verslechterende macro-omgeving. Voor het vierde kwartaal wordt, net als over het derde kwartaal, rekening gehouden met een 5% lagere omzet. Op het niveau van de winstmarge heeft de groep het over “high-single-to double digit”.

Op 24 oktober zal Philips meer toelichting geven over de versnelling van de productiviteitsinitiatieven en andere maatregelen om de aanhoudende tegenwind te verzachten. Die versnelling zal trouwens ook zijn stempel drukken op de resultaten in het derde kwartaal. “Als gevolg van het eerder aangekondigde initiatief om de productiviteit in R&D te verhogen door de focus te verleggen naar minder en beter gefinancierde projecten in de innovatiepijplijn, verwacht Philips in het derde kwartaal een non-cash last van ongeveer 165 miljoen euro te boeken”, zo klinkt het.

KBC Asset Management over Philips

Liesbeth van Rompay blijft met een “Houden”-aanbeveling en een koersdoel van 32 euro aan de zijlijn over Philips. Ondanks de aantrekkelijke waardering ten opzichte van sectorgenoten, ziet ze op korte termijn onvoldoende winstmomentum en ontbreekt er een katalysator.

Het Philips-aandeel noteert momenteel aan een koers van 14,3 euro (-7,4%).