di. 10 feb 2026

Philips heeft in het vierde kwartaal van 2025 duidelijk beter gepresteerd dan verwacht, met een veel hoger operationeel resultaat en sterke bestellingen, aldus KBC Securities‑analist Michiel Declercq. Hij benadrukt dat vooral de divisie Personal Health de resultaten aanzienlijk opdreef. Daarnaast verraste Philips de markt met hogere marginedoelstellingen voor 2026 en ambitieuze plannen tot 2028.

Philips?

Philips is een wereldwijde speler inmedische technologie die actief is over het volledige gezondheidszorgspectrum, met activiteiten in Diagnosis & Treatment, Connected Care en Personal Health. Het bedrijf behoort wereldwijd tot de top drie in diagnostische beeldvorming en richt zich op innovatieve oplossingen voor ziekenhuizen, zorginstellingen en thuiszorg. Philips is actief in ongeveer 60 landen en heeft zich in de voorbije jaren volledig getransformeerd tot een puur healthtechbedrijf.

Sterk vierde kwartaal zet toon voor 2026

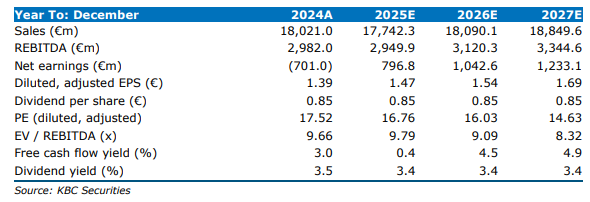

Michiel wijst erop dat Philips in het vierde kwartaal van 2025 een bijzonder sterk rapport neerzette. De vergelijkbare omzet groeide met 7 procent tot 5.10 miljard euro, sterker dan verwacht. De orderintake trok eveneens 7 procent aan, wat aantoont dat de vraag robuust blijft. Het aangepaste EBITA-resultaat kwam uit op 770 miljoen euro — aanzienlijk boven zowel de eigen verwachtingen van KBC Securities (678 miljoen euro) als die van de consensus (672 miljoen euro). Dit leidde tot een marge van 15.1 procent, een stijging met 160 basispunten jaar op jaar. Over geheel 2025 bedroeg de vrije kasstroom — na afrekening van de schikking rond persoonsgebonden letselschade — 512 miljoen euro. De aangepaste winst per aandeel kwam uit op 1.56 euro, opnieuw boven verwachting. Het bedrijf kondigde tevens een dividend aan van 0.85 euro per aandeel.

Resultaten per divisie

Diagnosis & Treatment (D&T)

De divisie D&T zag de vergelijkbare omzet met 4 procent stijgen tot 2.40 miljard euro. De groei werd vooral gedreven door dubbelecijfergroei in Image-Guided Therapy, terwijl Patient Diagnostics vlak bleef. Het aangepaste EBITA bedroeg 284 miljoen euro, goed voor een marge van 11.8 procent.

Connected Care (CC)

Connected Care groeide met 7 procent tot 1.42 miljard euro, gedragen door dubbelecijfergroei in monitoring en een solide groei in Enterprise Informatics. De divisie realiseerde een stevige aangepaste EBITA‑marge van 16.5 procent dankzij een resultaat van 235 miljoen euro.

Personal Health (PH)

Hier boekte Philips de sterkste vooruitgang: een omzetgroei van 14 procent tot 1.12 miljard euro, vooral dankzij sterke prestaties in groeimarkten. Het aangepaste EBITA steeg tot 257 miljoen euro, wat neerkomt op een indrukwekkende marge van 23 procent — maar liefst 500 basispunten hoger dan een jaar eerder.

Vooruitzichten voor 2026

Philips mikt voor 2026 op:

- Comparable sales growth: tussen 3.0 en 4.5 procent

- Aangepaste EBITA‑marge: tussen 12.5 en 13.0 procent

- Vrije kasstroom: tussen 1.3 en 1.5 miljard euro

Volgens Michiel liggen deze doelstellingen hoger dan waar de markt rekening mee hield.

Ambities richting 2028

Tijdens de Capital Markets Day kondigde Philips nieuwe doelstellingen aan voor de periode 2026‑2028:

- Een samengestelde jaarlijkse omzetgroei (CAGR) in de middensingle digits

- Een aangepaste EBITA‑marge in de mid‑teens tegen 2028

- Een gecumuleerde vrije kasstroom van 4.5 tot 5.0 miljard euro

- Een productiviteitsprogramma dat 1.5 miljard euro aan besparingen moet opleveren

KBC Securities over Philips

KBC Securities‑analist Michiel vindt dat Philips een zeer sterk vierde kwartaal neerzette, met een combinatie van solide omzetgroei, een gunstige productmix en duidelijke operationele hefboom. Hij benadrukt dat vooral de divisie Personal Health uitzonderlijk goed presteerde na een zwakker vergelijkingsjaar in China. Connected Care profiteerde van een sterke groei in het hoogmarginale monitoringsegment.

Michiel merkt op dat de nieuwe marginedoelstellingen niet achteraan in de periode zijn geconcentreerd, wat erop wijst dat de winstgevendheid sneller zal verbeteren dan eerder verwacht. Daardoor zullen analisten volgens hem hun ramingen waarschijnlijk moeten optrekken.

Hij sluit af met een opbouwen-aanbeveling voor het aandeel Philips en een koersdoel van 27.5 euro.