ma. 24 jan 2022

De cijfers over het vierde kwartaal van 2021 en het volledige boekjaar van Philips verschillen niet al te veel van de winstwaarschuwing op 12 januari. In het vierde kwartaal daalde de omzet van de divisie Connected Care met 31,8% en de omzet van divisie Personal Health met 3%, terwijl omzet van de divisie Diagnosis & Treatment met 0,2% groeide bij constante valuta. KBC Asset Management-analiste Liesbeth Van Rompaey hanteert een “Houden”-advies en een koersdoel van 43 euro.

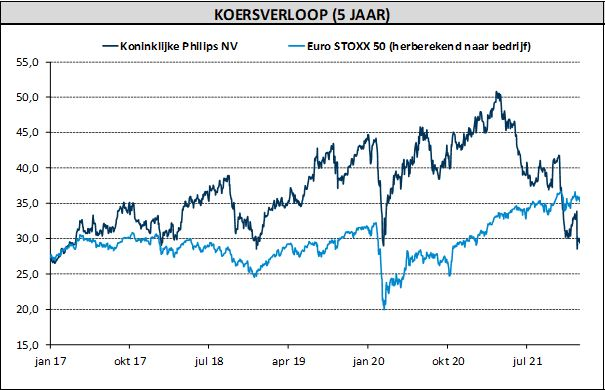

Enkele cijfers

De aangepaste bedrijfswinst (EBITA) van 647 miljoen euro (marge van 13,1%) werd gedrukt door

- Connected Care: aangepaste EBITA van 141 miljoen euro en marge van 11,7% ten opzichte van de analistenverwachting vóór de waarschuwing van 183 miljoen euro.

- Diagnosis & Treatment: 406 miljoen euro en marge van 16,2% ten opzichte van 453 miljoen euro.

Met 4% was de groei van de orderportefeuille in het vierde kwartaal solide. De groei van het orderboek met 10% in de divisie Diagnosis & Treatment werd echter tenietgedaan door de daling met 10% van het orderboek in de divisie Connected Care. Dat door de moeilijke vergelijkbare basis voor het vierde kwartaal van 2020 in verband met de ventilatoractiviteiten en de gevolgen van de terugroeping van DreamStation-producten.

Philips’ vooruitzichten

Voor 2022 verwacht de onderneming een omzetgroei van 3 à 5% bij constante wisselkoersen (d.w.z. 5 à 6% exclusief Respiratory Care) en een verbetering van de aangepaste EBITA-marge met 40 à 90 basispunten. De analisten verwachten respectievelijk 5,3% omzetgroei en verbetering van de EBITA-marge met 70 basispunten.

Philips verwacht een bijzonder zwak eerste kwartaal van 2022 als gevolg van de moeilijke vergelijkbare basis over het eerste kwartaal van 2021 (9% groei), aanhoudende problemen met de toeleveringsketen en een afnemend positief effect van COVID-19. Het bedrijf denkt dat de tweede helft van het jaar voor een sterk herstel zal zorgen, zodat de verwachtingen waar kunnen worden gemaakt.

KBC Asset Management over Phiilps

Bijkomende details in verband met de terugroeping van de DreamStation-producten worden in het tweede kwartaal verwacht, volgens analiste Liesbeth Van Rompaey. De geschillen, de aangetaste geloofwaardigheid van het management en het gewicht van de vooruitzichten voor de tweede helft van het jaar weerhoudt haar ervan om positiever te worden over het Philips, ondanks de lage waardering van het aandeel. Ze hanteert daarom een “Houden”-advies en een koersdoel van 43 euro.