do. 8 sep 2022

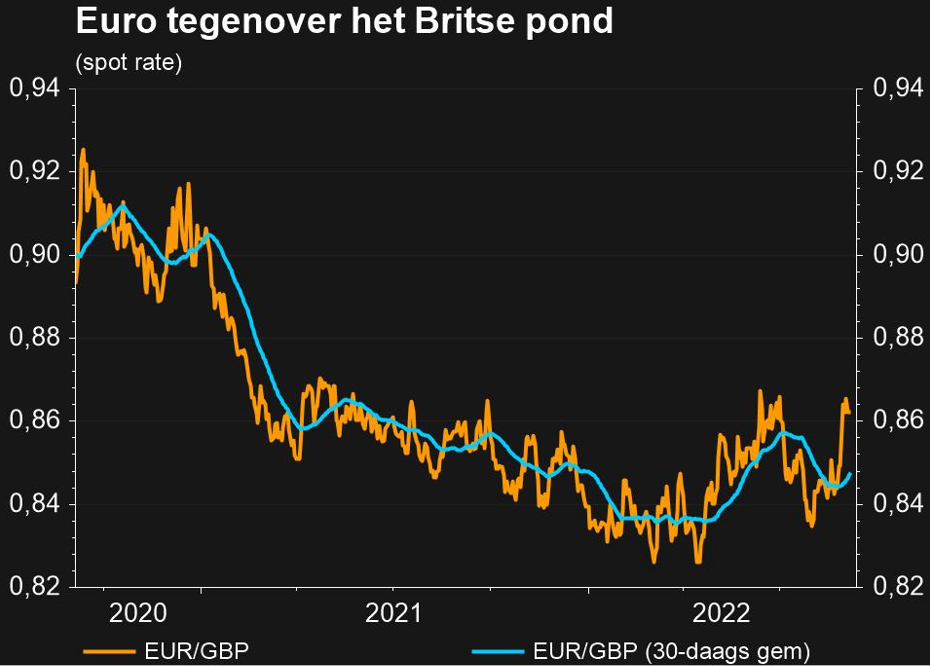

De wisselverhouding tussen de euro en het Britse pond (€/£) bIeef deze zomer wispelturig. Zowel de EU als het VK zitten in hetzelfde schuitje: de scherp oplopende inflatie holt de koopkracht uit en riskeert daardoor de economie in recessie te duwen. In de eerste jaarhelft temperde de heropening van de economie de gevolgen van de hoge inflatie, maar in de tweede jaarhelft vertaalt de koopkrachtcrisis zich waarschijnlijk in een krimpende activiteit. Doorheen de stemmingswisselingen bleef het muntpaar voorzichtig opwaarts gericht. De euro haalde het!

ECB start een inhaalbeweging. De Britse beleidsmix blijft een bron van onzekerheid

De Bank of England (BoE) erkende het inflatierisico sneller dan de ECB en krikte haar beleidsrente ondertussen op tot 1,75%, terwijl de ECB nog geparkeerd staat op 0%. Anderzijds startte de BoE met de afbouw van haar obligatieportefeuille, terwijl de ECB die liquiditeiten nog in de markt laat. De BoE 'hoopte' toen wel nog dat een piekrente van zou volstaan om inflatie terug tot 2% te herleiden, maar een inflatiecijfer van 10,1% en de ontwikkelingen op de energiemarkten deden die hoop al snel verdampen.

Onmiddellijk na de verkiezing van Liz Truss tot voorzitster van de Britse conservatieven en nieuwe premier circuleren voorstellen voor een ambitieus plan (tot 130 miljard pond) om de energiefactuur van de Britse consument te plafonneren. De implementatie, de impact op de inflatie en de reactie van de BOE zijn nu nog moeilijk in te schatten. Wel rekent de markt op een rentepiek van 4.25% in het VK. Dat is mogelijk, maar stevig.

De interne debatten eerder dit jaar toonden immers aan dat minstens een aantal gouverneurs verwacht (of hoopt) dat de tanende vraag “automatisch” tot lagere inflatie leidt. Het sluimerend debat over de balans tussen groei en inflatie binnen de BoE kan verdere renteverwachtingen temperen. Voor de ECB verwacht de markt dat ze de beleidsrente volgend jaar tot 2,25% optrekt.

De opvolging van premier Johnson was tot nu nauwelijks een factor van belang voor het pond. Liz Truss toonde zich vooral voorstander van belastingverlaging (en blijkbaar dus ook van stevige energiesubsidie) om de Britten door de koopkrachtcrisis te leiden. Zo'n beleid kan de inflatie aanwakkeren en het begrotingstekort fors laten oplopen. Vraagondersteuning kan het pond op korte termijn wat soelaas geven, maar als munt van een relatief kleine economie met een (oplopend) dubbel deficit (zowel een begrotings- als overheidstekort) blijft het pond kwetsbaar voor algemene onzekerheid en marktspanning. Een oplossing voor de structurele Britse onevenwichten is opnieuw iets voor 'later'.

Conclusie

De problemen in het VK en de eurozone zijn gelijkaardig. De hoge inflatie ondermijnt de groei. Beide centrale banken proberen in te schatten hoe fors ze moeten/kunnen ingrijpen om inflatie terug onder controle te brengen. De eerste indicaties over het fiscaal beleid onder premier Liz Truss maken de Gordiaanse knoop voor de BoE niet gemakkelijker. Een onzeker risicosentiment is meestal ook geen steun voor de munt van een relatief kleine economische zone met 'twin deficits'. In zo’n scenario zijn er weinig redenen waarom het pond het in deze moeilijke context beter moet doen dan de euro. Toegegeven, het blijft dus een verhaal van wie zwakker en wie de zwakste is.