vr. 4 sep 2020

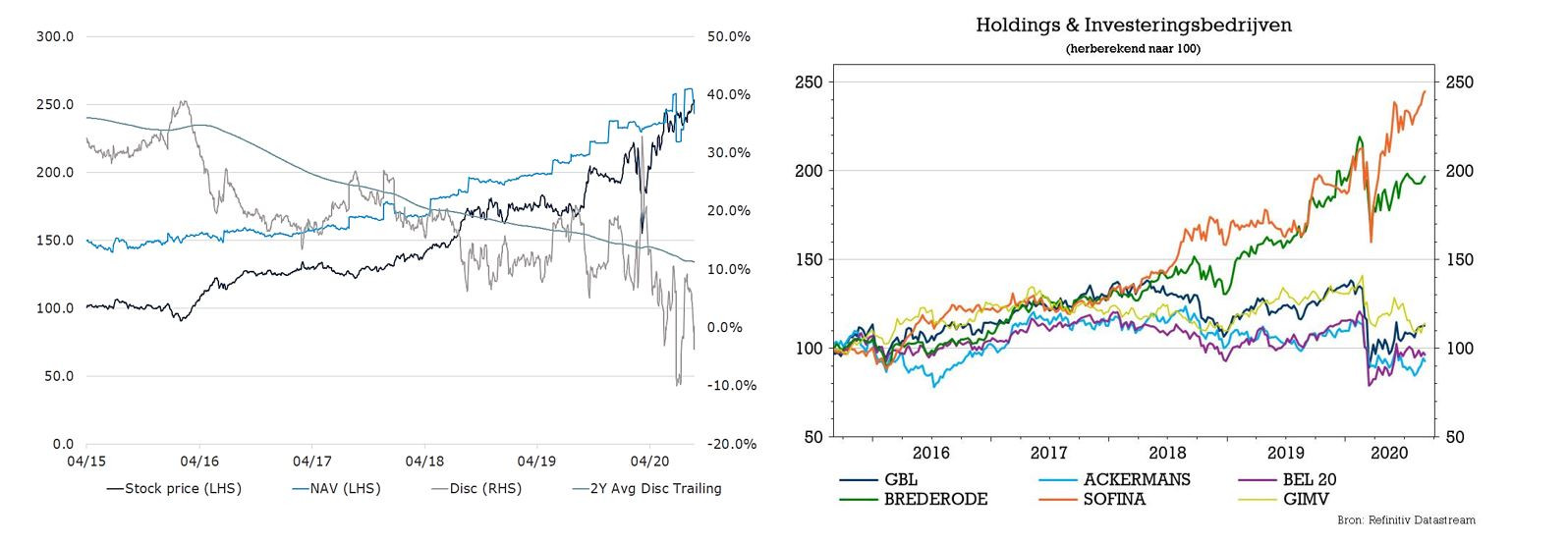

Sofina (-2,7%) rapporteerde halfjaarcijfers en gelet op de niet aflatende goednieuwsshow (onder meer dankzij zijn Indiase participaties) werd daar door analisten en beleggers behoorlijk naar uitgekeken. De gerapporteerde intrinsieke waarde lag in ieder geval in lijn met de 217 euro per aandeel die in de recente halfjaarlijkse nieuwsbrief gemeld werd. Er waren heel wat aanpassingen aan de portefeuille, die bij KBC Securities echter geen impact hebben op het “Houden”-advies en 240 euro koersdoel.

Terugblik op de vorige nieuwsbrief

Begin juli meldde de Brusselse holding al dat de intrinsieke waarde net voor het einde van juni op 7,33 miljard euro, of 217 euro per aandeel, uitkwam. Dat lag onder verwachting van 222 euro en 4% onder de vorige rapportering. Niettemin presteerde de groep daarmee 10% beter dan de Euro Stoxx50, wat de status van de holding als defensieve waarde bevestigde.

De turbulente beursomgeving zorgde voor verschuivingen binnen de portefeuille, waarbij derdepartijfondsen nu 35% van de totale intrinsieke waarde vertegenwoordigen (tegenover 31% in 2019). Dat is toe te schrijven aan de aanzienlijke blootstelling aan digitale technologie en de versnelde kapitaalopvragingen van fondsen die nieuwe investeringen willen doen tegen minder hoge prijzen.

De weging van Sofina Growth nam ook licht toe van 20 tot 21%, terwijl de totale bijdrage van de langetermijnbelangen daalde van 43% naar 36%. Dat is naast druk op de beurskoersen ook deels het gevolg van de verkoop van het belang in Orpea.

Update

In de nieuwsbrief van gisteren lazen we dat de intrinsieke waarde eind juni met 4,2% daalde ten opzichte van eind 2019, tot 226,92 euro per aandeel (7,33 miljard euro in totaal). Veel veranderingen zijn dat niet ten opzichte van het cijfer uit de vorige nieuwsbrief, zodat KBCS-analist Michiel Declercq geenszins verrast was.

Het nettoresultaat dook 211 miljoen euro in het rood, tegenover een winst van 567 miljoen euro in de eerste helft van 2019. Het aantal eigen aandelen daalde met 109.200 tot 522.500, terwijl de nettokaspositie steeg tot 606 miljoen euro (dat was 455,3 miljoen euro per einde 2019).

Het rapport gaf vooral extra kleur aan de recente wijzigingen binnen de portefeuille:

- Beursgenoteerde portefeuille: In de afgelopen 6 maanden heeft Sofina haar aandeel in Polygone (GL events) licht verhoogd. De participatie in Danone daalde verder van 0,54% naar 0,31%, terwijl ook het belang in Colruyt daalde van 3,21% naar 2,72%. Zoals eerder gecommuniceerd werden de resterende aandelen van Orpea volledig verkocht.

- Private fondsen: Sofina zag de uitkeringen door de fondsen waarin het participeert op jaarbasis dalen door het gebrek aan IPO’s. Tegelijkertijd namen de opvragingen toe omdat de fondsbeheerder extra middelen nodig hadden om de liquiditeit binnen de portefeuille te behouden. Dit resulteerde in een globale kasuitstroom voor de fondsenportefeuille.

- Sofina Growth: In de eerste jaarhelft werden nieuwe participaties genomen in Qinzhu, Kopi Kenangan en K12 Technologies. Hoewel de eerste twee al bekend waren, komt dat laatste toch wel verrassend binnen. Sofina nam verder ook deel aan nieuwe financieringsrondes van Hector Beverages, Bira91, Dailyhunt, Medgenome en Graphcore. De participaties in Giphy en Postmakes werden verkocht als gevolg van een overnamebod van Facebook en Uber. Zoals eerder gecommuniceerd, werd ook een klein aandeel in Byju's verkocht, waardoor het totale aandeel op 8,21% kwam. Na de verslagdatum bevestigde Sofina de beursgang van THG, de verkoop van een ander belang in Byju's en een bijkomende investering in Practo.

Beursgang The Hut Group

The Hut Group is van plan om 920 miljoen nieuwe aandelen te verkopen op de London Stock Exchange (LSE) tegen een waardering van 4,5 miljard pond. De beursgang zou goed nieuws zijn voor Sofina, dat eind 2019 een belang van 9,1% in het bedrijf had. Het aanbod zal bestaan uit nieuwe aandelen, die ongeveer 920 miljoen pond opbrengen, en een aanbod van bestaande aandelen. De groep ambieert een free float van ten minste 20%.

Blackrock, Henderson Global Investors en fondsen die door Merian en de Qatar Investment Authority worden beheerd, hebben al toegezegd voor 565 miljoen pond. Rekening houdend met de waarde van 4,5 miljard pond, schat KBC Securities het belang van Sofina momenteel op 457 miljoen euro of ongeveer 13 euro per aandeel. Als alles volgens plan verloopt, wordt verwacht dat de aandelen van The Hut Group tegen midden september zullen worden verhandeld.

De visie van KBC Securities

Afgezien van de verkoop van een aantal van zijn beursgenoteerde participaties en nieuwe investeringen in K12 Technologies, kon analist Michiel Declercq in de nieuwe nieuwsbrief geen grote verrassingen ontdekken.

K12 lijkt een goede aanvulling te zijn op Sofina's portefeuille, omdat er wel wat overeenkomsten zijn met de geweldige investering in het Indiase Byju's (de geschatte waarde loopt ondertussen op tot 10,5 miljard dollar). K12 Techno Services zelf is een toonaangevende onderwijsdienstverlener in India en biedt een dynamisch aanbod van academische ondersteuning, diensten en oplossingen voor scholen.

Hoewel de totale waarde van de portefeuille van Sofina in de eerste helft van 2020 licht daalde, zijn er heel wat interessante mogelijkheden. Tot de lijst van evenementen die de komende maanden nog meer waarde kunnen creëren, behoren de aanstaande beursgang van THG, een verdere stijging van de waardering van Byju's, de blootstelling aan de technologiesector en een aantrekkend aantal Amerikaanse beursnoteringen (IPO's)

Voor een gediversifieerde holding als Sofina zijn de stijgende aandelenmarkten en de nog meer gestegen waarderingen sinds eind juni ook een positieve gebeurtenis. Daarom wordt het “Houden”-advies en 240 euro koersdoel bij KBCS behouden.