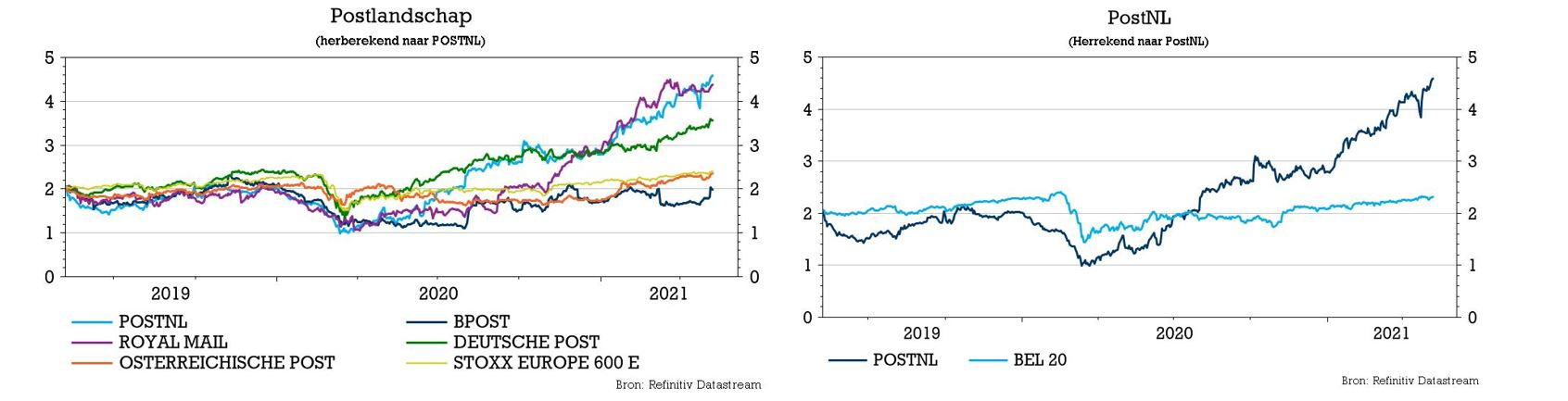

ma. 10 mei 2021

De Nederlandse post- en pakketjesbezorger PostNL (koers aandeel: -6%) stuurde twee weken geleden al een positieve winstwaarschuwing uit voor het eerste kwartaal van 2021 en heeft die vandaag bevestigd. Geen nieuwe positieve verrassingen dus, al werd daar wel op gerekend als we de koersreactie bekijken. Met een volumegroei van 61,6% voor de pakketjes en 5,6% voor de post zette de groep wel een uitzonderlijk sterk kwartaal neer. KBC Securities-analist Thomas Couvreur verhoogde deze ochtend het koersdoel van 4,5 naar 4,9 euro. Rekening houdend met het beperkte opwaarts potentieel wordt het “Kopen”-advies echter vervangen door een “Opbouwen”-advies.

Kwartaalresultaten PostNL

- De omzet van PostNL kwam het voorbije kwartaal uit op 962 miljoen euro, goed voor een stijging met 37% op jaarbasis, waarbij vooral de pakketjes aanzienlijk beter presteerden (662 miljoen omzet tegenover 414 miljoen vorig jaar).

- De genormaliseerde bedrijfswinst steeg tot 130 miljoen euro (van 15 miljoen vorig jaar), in lijn met de verwachtingen. Zowel het segment Pakketten (92 miljoen euro tegenover 26 miljoen euro vorig jaar) als de Mail-divisie (59 miljoen euro tegenover 5 miljoen euro) presteerden zeer goed. Van die 130 miljoen euro is echter 42 miljoen volledig toe te schrijven aan Covid-19 (18 miljoen euro bij Mail, 17 miljoen euro Parcels en 7 miljoen euro Spring & Logistics).

- De vrije kasstroom van 159 miljoen euro past binnen de verwachting van 225 miljoen euro voor het volledige jaar, waarbij het management verklaarde dat het grootste deel van de kasinstroom in het eerste kwartaal zou plaatsvinden; het tweede en derde kwartaal zullen dicht bij nul uitkomen. Dit omvat de impact van de verkoop van Cendris voor 44 miljoen euro en van Nexive voor 29 miljoen euro. Per saldo leverde dit een totaal resultaat van 149 miljoen euro op, tegenover 10 miljoen vorig jaar.

Vooruitzichten

“De zichtbaarheid van de toekomstige ontwikkelingen blijft beperkt. De precieze gevolgen van veranderingen in de lockdownsituatie, zoals de verdere heropening van niet-essentiële winkels in Nederland vanaf 28 april, blijven lastig te voorspellen,” aldus CEO Herna Verhagen in het persbericht.

Niettemin handhaaft PostNL de eind april verhoogde verwachting voor de genormaliseerde bedrijfswinst in 2021 op 250 miljoen euro, waarvan 60 à 70 miljoen euro naar verwachting Covid-19-gerelateerd zal zijn. Zowel de vrije kasstroom als het totaalresultaat worden geraamd op ten minste 225 miljoen. De investeringsbudgetten worden verhoogd van 15 miljoen naar 25 miljoen euro, aangezien de huidige financiële situatie een versnelling van de digitale transformatie mogelijk maakt.

KBC Securities over PostNL

PostNL bezorgde het voorbije kwartaal een recordaantal van 108 miljoen pakketten (+61,6% op jaarbasis), waarvan 26 miljoen verondersteld wordt volledig door Covid-19 gedreven te zijn. Zodra de coronapandemie wegebt, zal een deel van die activiteit terug verschuiven naar de winkels of gewoon ophouden te bestaan (denk aan de enorme vraag naar thuiswerkapparatuur toen bedrijven hun beleid wijzigden). Er is echter aanzienlijk geïnvesteerd in online retail en veel meer consumenten hebben nu kennisgemaakt met e-commerce.

Hoewel een 61% volumegroei volgend jaar hoogst onwaarschijnlijk is, verwacht KBC Securities-analist Thomas Couvreur dat de volumes op de hogere niveaus zullen standhouden. Exclusief eenmalige effecten was er 23% volumegroei. De postvolumes stegen met 5,6%, al wordt dit voor een groot stuk (4,5%) verklaard door gebeurtenissen zoals de verkiezingen en de uitnodigingen voor de vaccinatieprogramma's. De onderliggende volumetrend blijft dalend (-6%) en KBC Securities verwacht dat deze trend zal aanhouden.

Met de kwartaalcijfers en de vooruitzichten in de hand sleutelde KBC Securities aan het waarderingsmodel voor PostNL. Dat leidt tot een koersdoelverhoging van 4,5 naar 4,9 euro. Omwille van het beperkte opwaarts potentieel gaat het advies wel van “Kopen” naar “Opbouwen”.