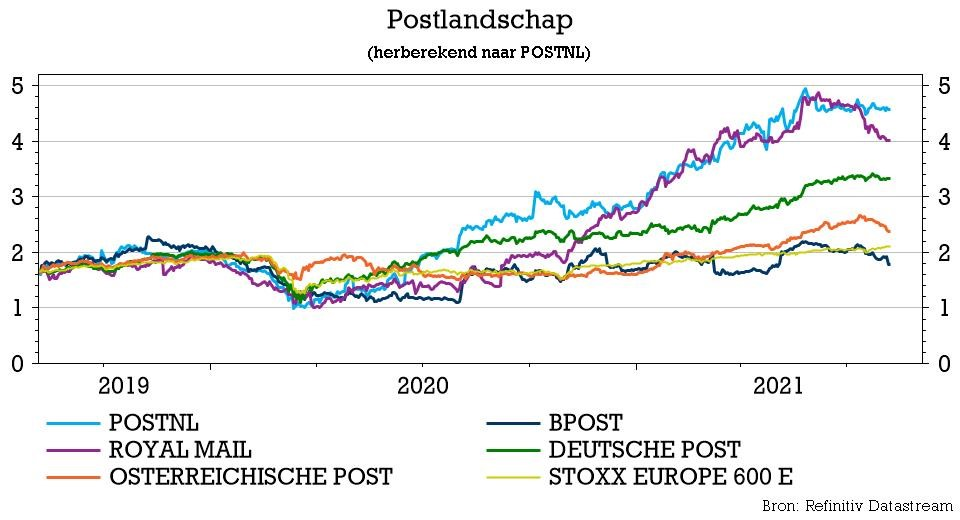

ma. 9 aug 2021

De kwartaalresultaten van de Nederlandse post- en pakketjesbezorger PostNL worden door beleggers duidelijk niet op applaus onthaald. De groep presteerde min of meer in lijn met de verwachting, maar dat was duidelijk niet voldoende. Net als bij bpost vorige week waren het immers vooral de postactiviteiten die hun schouders onder die prestatie zetten. Positief is niettemin dat de vooruitzichten voor de toekomst opgetrokken werden, maar KBC Securities handhaaft voorlopig wel het koersdoel van 4,9 euro met een “Opbouwen”-advies.

Resultaten PostNL 2Q21

De omzet klokte in het voorbije kwartaal af op 838 miljoen euro, terwijl de gemiddelde marktverwachting 847 miljoen euro bedroeg.

- Het segment Parcels (pakketjes) leverde daarvan 589 miljoen euro (vs. prognose KBCS: 550 miljoen, consensusverwachting: 574 miljoen), goed voor een stijging van 14% ten opzichte van een jaar eerder.

- Post hield zich beter dan verwacht staande met een omzet van 389 miljoen euro (prognose KBCS: 372 miljoen, consensus: 402 miljoen), wat een daling van 1% op jaarbasis betekent.

De genormaliseerde bedrijfswinst of EBIT kwam uit op 63 miljoen euro (prognose KBCS: 60 miljoen, consensus: 64 miljoen):

- Parcels was daarbij goed voor 56 miljoen euro (prognose KBCS: 55 miljoen, consensus: 61 miljoen), een daling ten opzichte van de 60 miljoen van vorig jaar.

- Post presteerde met 23 miljoen euro (KBCS: 17 miljoen, consensus: 19 miljoen) wel zeer sterk in vergelijking met de 5 miljoen van vorig jaar.

Vooruitzichten boekjaar 2021

PostNL puurt uit de kwartaalprestatie voldoende vertrouwen om de verwachting voor de genormaliseerde bedrijfswinst (EBIT) in 2021 te verhogen van "ten minste 250 miljoen euro" naar "280 à 310 miljoen euro". Daarmee schuift de groep op in de richting van de gemiddelde marktverwachting van 298 miljoen euro. De verwachting voor de vrije kasstroom gaat in dezelfde richting, hetzij van "ten minste 225 miljoen euro" naar "250 à 280 miljoen euro".

Voor 2024 werd de bedrijfswinstverwachting verhoogd van 270 à 310 miljoen euro naar 330 à 370 miljoen euro.

Er worden 450 miljoen euro extra investeringen gepland, waardoor het totaal voor de periode 2022-2024 nu op 950 miljoen euro ligt. De extra centen zullen worden besteed aan capaciteitsuitbreiding, ondersteuning van ESG-doelstellingen en uitbreiding van het aantal pakketlockers van 160 naar 1.500 in 2024.

PostNL benadrukt in zijn vooruitzichten ook dat de resultaten over 2022 naar verwachting lager zullen zijn dan 2021, die een verwachte eenmalige Covid-impact van 70 miljoen op het niveau van de bedrijfswinst omvat.

KBC Securities over de resultaten van PostNL

Volgens analist Thomas Couvreur liggen deze resultaten over het algemeen in lijn met de verwachtingen, met sterke resultaten in het segment Post, met dank aan de vaccinatie-uitnodigingen en een herstel van de Direct Mail. Een en ander vormde een tegengewicht voor de prestatie van de pakjes, waarvoor de lat duidelijk iets te hoog was gelegd.

De resultaten over het tweede kwartaal van 2020 omvatten een eenmalige Covid-impact op het niveau van de bedrijfswinst van ongeveer 25 miljoen euro, terwijl die impact dit kwartaal beperkt is tot 14 miljoen. Onderliggend gaat het dus nog steeds over een stijging van 6 miljoen euro.

Na de negatieve koersreactie op het kwartaalrapport van bpost, komt de verliesbeurt voor PostNL deze ochtend niet helemaal als een verrassing voor KBC Securities. De opstoot in de Post-divisie, sowieso een dalende activiteit, maakt daarbij duidelijk geen indruk. Zeker wanneer de groeipoot zwakker presteert dan verwacht. De betere vooruitzichten waren bovendien al grotendeels in de marktverwachting opgenomen, maar de vooruitzichten voor 2024 zouden voor wat ondersteuning moeten zorgen.

KBC Securities verwacht in elk geval een verdere normalisering van de resultaten in de tweede jaarhelft, naarmate de eenmalige Covid-volumes afnemen (zowel in pakketjes als in post). In de toekomst zal PostNL blijven profiteren van de structurele toename van de e-commercevolumes, die volgens het bedrijf zelf rond 11 à 13% zullen liggen.

KBC Securities houdt momenteel vast aan het koersdoel van 4,9 euro met een “Opbouwen”-advies.