ma. 25 feb 2019

De resultaten die PostNL (+9%) deze ochtend bekendmaakte, waren beter dan verwacht. Maar het was vooral de bevestiging dat landgenoot en concurrent Sandd wordt overgenomen, die de koers in beweging bracht. Dat levert voor PostNL alvast een plaatsje op in de lijst met favoriete aandelen van KBC Securities, terwijl het koersdoel stabiel blijft op 4,50 euro. Sectoranalist Ruben Devos zorgt voor tekst en uitleg bij de feiten.

Resultaten

- De omzet steeg in het vierde kwartaal met 1,5% tot 794 miljoen euro en kwam daarmee nipt boven de verwachtingen van KBC Securities uit (792 miljoen euro). De groei in de pakjesafdeling lag in lijn met de verwachtingen, terwijl de brievenpost net iets sneller groeide dan verwacht (+1%).

- De onderliggende bedrijfswinst (EBIT) van 99 miljoen euro lag in lijn met de verwachte 97 miljoen euro. De resultaten werden gestut door 14 miljoen euro aan kostenbesparingen in het vierde kwartaal.

- De binnenlandse pakketvolumes stegen met 20% op jaarbasis onder impuls van een aanhoudend sterke volumestijging. De binnenlandse geadresseerde postvolumes daalden met 10,8%.

Vooruitzichten 2019

Voor 2019 gaat KBC Securities uit van een onderliggend cash bedrijfsresultaat (UCOI) van 183 miljoen euro, terwijl PostNL een vork van 170 à 200 miljoen euro vooropstelt. De inkomsten kunnen zoals verwacht stijgen met een "low-single digit"-cijfer, waarbij de postbedeling een UCOI-marge van 3 à 5% moet realiseren (verwacht: 4,2%, tegenover 5,5% in 2018) en de marge op de pakjes 7,5 à 9,5% kan bedragen (verwacht: 8,2%, tegenover 7,5% in 2018). Het volume aan geadresseerde post zal naar verwachting met 8 tot 10% dalen en er wordt gemikt op 45 à 65 miljoen euro kostenbesparingen.

Dividend

PostNL wil op zijn resultaat van 2018 een dividend van 0,24 euro per aandeel betalen, tegenover 0,23 euro een jaar eerder. Voor de financiering van de overname en daaropvolgende integratiekosten, verwacht PostNL de doelstelling van een leverage ratio (gecorrigeerde netto schuld/EBITDA) van maximaal 2.0x tijdelijk te overschrijden. In lijn met het dividendbeleid van PostNL zal de groep gedurende de integratie en zolang de leverage ratio de 2,0x overschrijdtgeen dividend betalen. PostNL streeft ernaar om 12 à 24 maanden na goedkeuring opnieuw onder de doelstelling van 2,0x leverage te komen en de dividendbetalingen te hervatten.

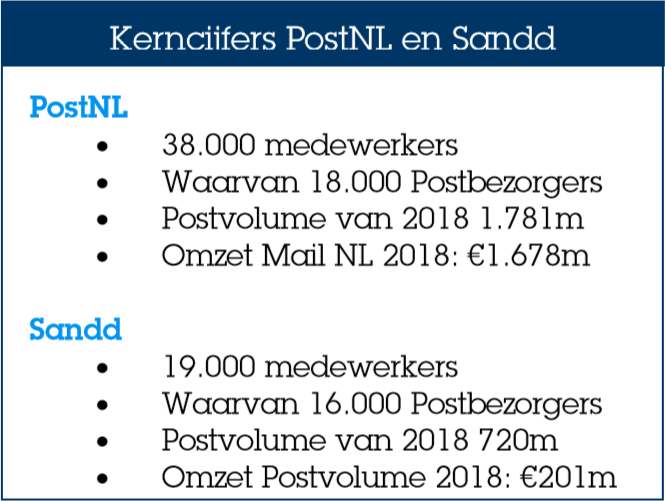

Overname Sandd

In de marge van de resultaten kondigde PostNL ook aan dat het zijn grote uitdager Sandd overneemt voor 130 miljoen euro (inclusief schulden), in een deal die nog goedgekeurd moet worden door de autoriteiten. “De combinatie van beide netwerken stelt PostNL beter in staat om de benodigde herstructureringen, die verband houden met de krimpende postmarkt, geleidelijk en sociaal te implementeren, waarbij de kwaliteit van het nationale postnetwerk gewaarborgd blijft. Schaalvoordelen als gevolg van de integratie van beide postnetwerken zullen bijdragen aan lagere kosten”, zo legt de groep de operatie uit.

In de marge van de resultaten kondigde PostNL ook aan dat het zijn grote uitdager Sandd overneemt voor 130 miljoen euro (inclusief schulden), in een deal die nog goedgekeurd moet worden door de autoriteiten. “De combinatie van beide netwerken stelt PostNL beter in staat om de benodigde herstructureringen, die verband houden met de krimpende postmarkt, geleidelijk en sociaal te implementeren, waarbij de kwaliteit van het nationale postnetwerk gewaarborgd blijft. Schaalvoordelen als gevolg van de integratie van beide postnetwerken zullen bijdragen aan lagere kosten”, zo legt de groep de operatie uit.

De mening van KBC Securities

Analist Ruben Devos berekende dat de overname potentieel 0,5 euro waarde per aandeel kan creëren, dankzij operationele synergievoordelen. Die fusie kan volgens KBCS leiden tot een duidelijk besparingspotentieel op het gebied van inzameling en bezorging. Bovendien zou dit leiden tot minder concurrentiedruk op zowel de zakelijke als de particuliere postmarkt, op voorwaarde dat de transactie natuurlijk van de bevoegde autoriteiten groen licht krijgt.

De jaarlijkse extra winstbijdrage (UCOI) wordt geschat op 50 à 60 miljoen euro, na eenmalige implementatiekosten. Daarbij worden de potentiële voordelen van de veranderingen in het concurrentielandschap buiten beschouwing gelaten. PostNL verwacht de eerste synergievoordelen in het eerste jaar na goedkeuring en die zullen hun volledige “run-rate” bereiken in het derde jaar na goedkeuring.

De cijfers over 2018 lagen aan de bovenkant van de verwachting, dankzij de Nederlandse postactiviteiten, terwijl ook op het vlak van de vooruitzichten voor 2019 niet teleurgesteld werd. Die laatste impliceren wel een vertraging van een jaar op het niveau van de vooropgestelde kostenbesparingen als gevolg van het samengaan met Sandd.

Het advies blijft onveranderd op “Kopen”; het koersdoel bedraagt 4,50 euro.

PostNL: een nieuwe favoriet in de Bolero Benelux Selectie

De overname van Sandd en de goede resultaten zorgden ervoor dat PostNL werd toegevoegd aan de Bolero Benelux Selectie, onze lijst met favoriete aandelen voor 2019 die door de analisten van KBC Securities wordt opgevolgd.

Als Bolero-klant kunt u de evolutie in deze favorietenlijst op de voet volgen, via het Idea Center op het Bolero-platform. Bent u bovendien ingeschreven op onze 'Topics NL'-nieuwsbrief? Dan krijgt u alle updates in de selectie rechtstreeks in uw mailbox. U activeert deze alerts via het Instellingen-menu op ons platform. Zo hoeft u geen enkele opportuniteit te missen!