vr. 1 mrt 2019

Telecomoperator Proximus verliest 5% na de publicatie van de jaarcijfers, waaruit bleek dat analisten en management geen gelijklopende verwachtingen hadden. Het vierde kwartaal leverde immers een iets zwakkere trend op dan wat er in de eerste negen maanden van 2018 geserveerd werd, al bleven de operationele prestaties sterk. Het aantal nieuwe abonnees klokte immers op een hoger dan verwacht niveau af, maar daar heeft de markt vandaag weinig oog voor.

Resultaten

De binnenlandse omzet bleef in 2018 stabiel op 4,46 miljard euro, terwijl de bedrijfskasstroom (EBITDA) 2,4% hoger koerste ten opzichte van 2017. Beide cijfers stellen ietwat teleur, onder meer omdat analisten op een EBITDA-groei van 2,6% rekenden. Niet onbelangrijk is dat de 451 miljoen euro vrije cash flow eveneens onder de lat bleef (493 miljoen verwacht), terwijl de nettowinst met 506 miljoen euro, interessant genoeg, net iets hoger uitkwam dan verwacht.

In het vierde kwartaal vertaalde zich dat in volgende resultaten:

- Consumer: de omzet lag met 726 miljoen euro perfect in lijn met de verwachtingen, maar daalde op jaarbasis door lagere inkomsten uit mobiele data. Breedband leverde 4,5% meer omzet op en TV groeide met 3,1%, terwijl de telefonie-inkomsten 5,7% daalden.

- Entreprise: de omzetdaling met 0,8% tot 366 miljoen euro is toe te wijzen aan mobiele terminals en lagere inkomsten uit vaste telefonie.

De onderliggende operationele vooruitgang zette zich in het vierde kwartaal door:

- TV-abonnees: stijging met 16.000 stuks, wat meer is dan verwacht (+12.000 stuks)

- Breedband: 17.000 nieuwe klanten, tegenover 12.000 verwacht

- Vaste telefonie: 17.000 klanten minder, terwijl analisten uitgingen van een daling met 15.000 stuks.

- Postpaid: 24.000 nieuwe klanten (verwacht werd 15.000 stuks)

- Prepaid: 34.000 klanten vertrokken en dat was iets meer dan gedacht (-25.000).

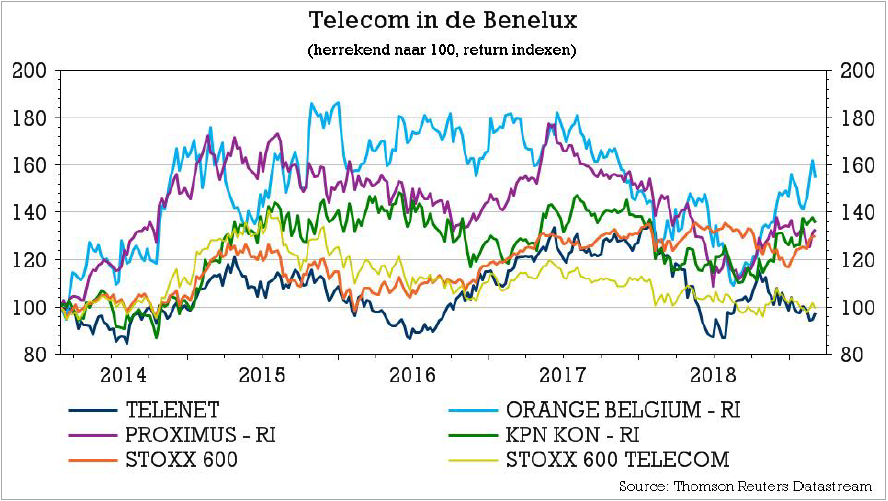

De omzet per klant in het mobiele segment daalde in Q4 met 3%, ten opzichte van 2017, tot 27 euro. Dat is een gevolg van een daling van het inkomend verkeer en een lagere 'out-of-bundle'-omzet. Het aantal huishoudens dat meerdere producten afneemt, steeg naar 58,3% tegenover 56,3% eind 2017. De mate waarin klanten opschuiven van provider of van producten wisselen (de 'churn rate'), steeg wel gevoelig tot 13,6%. Dat geeft aan, net zoals dat te zien was bij Telenet en/of Orange Belgium, dat de concurrentiepositie erg scherp geworden is.

Dividend

Zoals verwacht, zal er een brutodividend van 1,50 euro worden uitgekeerd over 2018, wat ongewijzigd is ten opzichte van de vier voorgaande jaren.

Vooruitzichten

Proximus mikt voor het lopende boekjaar op een "bijna stabiele" binnenlandse onderliggende omzet en een "stabiele" onderliggende bedrijfskasstroom. Dat vergelijkt met ietwat meer optimistische analistenschattingen voor een groei van resp. 1% en 1,3%. Dat Proximus duidelijk voorzichtig wil blijven, heeft veel te maken met een (verwachte) lichte toename van de EBITDA van de binnenlandse activiteiten terwijl de trend in het groothandelssegment BICS negatief zal worden door een hernieuwde overeenkomst met MTN.

Op regelgevend vlak verwacht Proximus nieuwe “initiatieven”, met name gericht op de internationale oproepen. Die kunnen de binnenlandse marge met 20 miljoen euro verminderen, maar staat een stabiele groepsparticipatie niet in de weg.

De visie van KBC Securities

Analist Ruben Devos vat samen dat het aantal huishoudens met breedband, tv en postpaidabonnees in 2018 steeg met 3%, wat een goede indicatie is voor de ontwikkeling van de consumenteninkomsten in 2019. De omzet uit mobiele data daalde in het vierde kwartaal dan weer met 3%, wat volgens KBCS verklaard wordt door de lancering van “onbeperkte aanbiedingen”. Positief is dat de evolutie van de omzet per klant in de afdeling vaste lijn stabiel bleef, omdat de impact van de aanbiedingen van Scarlet geneutraliseerd werd door diverse prijswijzigingen. Al bij al geen topjaar, maar wel redelijk, terwijl de vooruitzichten voor 2019 onder de verwachtingen bleven omwille van de onvoorziene impact van een hernieuwde overeenkomst in het groothandelssegment BICS.

Het advies bij KBC Securities blijft ongewijzigd op “Houden”; het koersdoel bedraagt 28 euro.