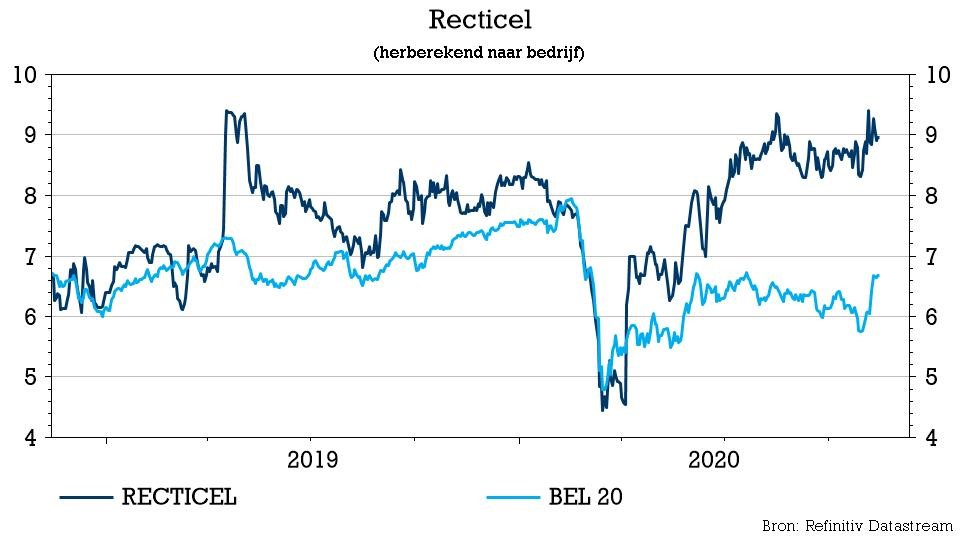

ma. 16 nov 2020

Recticel kondigde vorige week zijn grootste overname ooit aan. KBC Securities-analist Wim Hoste ging ermee aan de slag en bevestigt na grondige analyse het “Opbouwen”-advies en koersdoel van 10 euro. Met de overname van FoamPartner zet het bedrijf zowel in op soepelschuimen als op isolatie. Niet de optie die analist Wim Hoste had verwacht, al ziet hij wel graten in de door Recticel gekozen route.

Overname

Op 10 november kondigde Recticel aan een definitieve overeenkomst te hebben getekend over de overname van FoamPartner. De overnameprijs (EV) voor FoamPartner is 270 miljoen Zwitserse frank (ongeveer 250 miljoen euro), waarvan 250 miljoen Zwitserse frank verschuldigd is bij het afsluiten van de transactie (naar verwachting vóór het eerste kwartaal van 2021) en het saldo in januari 2022 moet worden betaald.

FoamPartner is een wereldwijde leverancier van PU-schuimen die in 2019 een netto-omzet van omgerekend 271 miljoen euro realiseerde, met een gecorrigeerde EBITDA van 34 miljoen euro. Het bedrijf is actief op 12 locaties wereldwijd, met meer dan 1.100 medewerkers. Met slechts 13% in de totale inkomsten is het aandeel van comfortschuim (voor o.a. meubeltoepassingen) vrij laag. 87% van de inkomsten is voor rekening van technische schuimen.

De overname van FoamPartner voor 250 miljoen euro zal de EBITDA van Recticels Flexible Foams-activiteiten (te hernoemen naar 'Engineered Foams') ongeveer verdubbelen en vormt ook geografisch een goede aanvulling. Tegelijkertijd verbetert het verder de mix naar Technical Foams. De aankoopprijs lijkt met 7,2x EV/EBITDA van 2019 zeer redelijk en die zou dalen tot 5,2x bij pro-forma toevoeging van de beoogde 14 miljoen euro aan synergieën.

Voordelen

Volgens KBCS brengt de overname voor Recticels soepelschuimactiviteiten een aantal voordelen / complementariteiten / synergieën met zich mee:

- Voetafdruk: Er is een goede mogelijkheid tot integratie van de FoamPartner-sites met die van Recticel. In Europa zijn de vestigingen van FoamPartner gevestigd in Duitsland en Zwitserland, waar Recticel geen vestigingen voor Flexible Foams heeft. In de VS is Recticel zowel aan de westkust als aan de oostkust aanwezig, waarbij FoamPartner schuimproductie heeft in Michigan en converteerfabrieken in Noord- en Zuid-Carolina. FoamPartner heeft ook in China schuimproductie, terwijl Recticel zijn schuimbehoeften in het land koopt of importeert.

- Synergieën: Tegen 2023 verwacht Recticel 14 miljoen euro aan jaarlijkse synergieën, met een run rate van 10 miljoen verwacht tegen eind 2021. De synergieën bestaan uit inkoop, verkoop en algemene beheerskosten (stroomlijning van managementfuncties op centraal & regionaal niveau), commercieel (geografisch en klantgerichte complementariteiten) en operaties (operationele efficiëntie en toeleveringsoptimalisatie). Inkoop- en SG&A-gerelateerde synergieën zijn de het snelst te bereiken, aldus de CEO.

- De overname van FoamPartner zal het profiel van Recticels Flexibele Foams verbeteren, waarbij het aandeel van Technical Foams groeit van 53% naar 67% (op basis van de pro forma gegevens van 2019). Het toenemende aandeel van technisch schuim moet ook helpen om de totale winstgevendheid te laten groeien. Merk op dat er in 2019 ongeveer 150 basispunten EBITDA-marge verschil was tussen FoamPartner (12,4%) en Recticels Flexibele Foams (10,9%). Inclusief de beoogde synergieën streeft Recticel naar een EBITDA-marge van 12 à 15% voor de Engineered Foams-activiteiten.

Balans

Recticel had op het einde van het derde kwartaal van 2020 (dus vóór de overname) een nettoschuld (incl. IFRS16-huurcontracten) van slechts 9,3 miljoen euro. Dat zou stijgen tot een pro-forma niveau van 243 miljoen bij toevoeging van de aankoopprijs (exclusief non-cash aanpassingen van het EV-aandelenkapitaal). Rekening houdend met de uitgestelde tranche en de organische kasstroomgeneraties leidt dat tot een geschatte nettoschuld/EBITDA eind 2021 van 1,9x, met een geschatte schuldgraad van 1,0x tegen eind 2023.

Hoewel analist Wim Hoste de nieuwe balansstructuur helemaal niet als zorgwekkend beschouwt, neemt het wel de mogelijkheid weg om op korte termijn andere grootschalige fusies en overnames te doen. In de conference call naar aanleiding van de FoamPartner-deal verklaarde Recticel-CEO Olivier Chapelle wel nog steeds opportuniteiten te zien voor acquisities in het segment Isolatie, als de juiste kans zich aandient. KBC Securities wijst er inderdaad op dat de vrije kasstroom de groep de komende jaren extra vuurkracht kan geven. En er is ook nog de Bedding-divisie, die als niet-kernactiviteit werd gedefinieerd en extra middelen kan vrijmaken.

De visie van KBC Securities

De overname van FoamPartner toont duidelijk aan dat Recticel heeft gekozen voor een tweeledige strategie, met zowel Isolatie als Flexibele Foams als kernactiviteiten.

Hoewel analist Wim Hoste van mening is dat het alternatieve spoor om een pure isolatiespeler te worden de snelste route zou zijn geweest naar het maximaliseren van de waardecreatie voor de aandeelhouders, ziet hij ook enkele voordelen in de huidige piste. Al zal het wat meer tijd vragen.

FoamPartner is overgenomen voor een vrij aantrekkelijke prijs en Recticel lijkt nu op schema te zitten om een gezonde vrijekasstroomgenerator te worden, met een aandeel dat momenteel noteert aan een vrijekasstroomrendement van 9,2% op de prognoses voor 2022 en ruim 10% op de prognoses voor 2023, na opname van de beoogde FoamPartner-synergieën.

Het som-der-delen-waarderingsmodel levert voldoende opwaarts potentieel, zelfs met voorzichtige veronderstellingen: uitgaande van verwachte EV/EBITDA multiples voor 2021 van 7x voor Flexible Foams, 6x voor Bedding en 11x voor Isolatie levert dat een reële waarde op van 10,6 euro per aandeel. Het advies blijft "Opbouwen".