vr. 30 aug 2019

Recticel (+2,14%) had niet meteen de eer om fantastische halfjaarcijfers op te biechten, maar deed niettemin beter dan wat analisten en beleggers gevreesd hadden. Geen daling op alle niveaus, maar wel relatieve stabiliteit. En een verlaging van de jaarvooruitzichten, maar ook dat was eerder een positieve verrassing, want de zaken blijken onder controle te zijn. Ietwat verrassend was ook de mededeling dat de verkoop van de Automotive-afdeling nog steeds op de agenda staat, ondanks de moeilijkheden in de wereldwijde autosector. Resultaat vóór het jaareinde.

Resultaten

De gecombineerde bedrijfskasstroom (REBITDA) daalde 15,4% op jaarbasis tot 58,4 miljoen euro, wat weliswaar beter is dan de door KBCS gevreesde terugval tot 53,6 miljoen euro. De nettowinst daalde (na toepassing van IFRS16) met 0,6% tot 16,1 miljoen euro. De nettoschuld steeg fors naar 183,6 miljoen euro, maar omvatte voor 110 miljoen euro aan IFRS 16-effecten. Dat wil zeggen dat de onderliggende schuld eigenlijk met 11 miljoen euro daalde, dankzij de gedeeltelijke verkoop van het belang in Proseat en een ondanks een stijging van het werkkapitaal (+8 miljoen euro).

Per divisie

Vooral de afdeling “Flexible Foams” hield de winstgevendheid op peil, terwijl de isolatiepoot het zwakke broertje bleek te zijn. Een cijferoverzicht per divisie:

- Flexible Foams : De omzet daalde 13,1% tot 287,2 miljoen euro, terwijl KBCS een daling van 10,3% voor ogen had. Dat betekent dat de daling in tweede kwartaal 12,8% bedroeg, tegenover -7% verwacht, te wijten aan lagere volumes in de meubel- en automobielmarkten, terwijl dalende grondstofprijzen hebben geleid tot lagere verkoopprijzen. De bedrijfskasstroom (EBITDA) ging wel 20,8% hoger tot 31 miljoen euro, veel beter dan de prognose van KBCS (20,2 miljoen euro), dankzij positieve mix-effecten (prijs & product) en operationele verbeteringen.

- Bedding : De omzet daalde 3,8% tot 119,8 miljoen, minder erg dan de gevreesde terugval met 7,3%. Dat cijfer impliceert een groei van 3% in het tweede kwartaal, gedreven door merkvolumes. De onderliggende EBITDA daalde met 13,4% door een lagere omzet en de opkomst van e-commerce.

- Insulation : De omzet daalde 2,2% tot 129,8 miljoen euro, terwijl KBCS hoopte op een groei met 2,9%. De daling versnelde in het tweede kwartaal dus naar 7,3%, terwijl bij KBCS gehoopt werd op 2% groei, omdat lagere grondstofprijzen doorgerekend werden naar de klanten. De volumes zelf zouden meer dan 10% gestegen zijn. De EBITDA ging 35,1% lager tot 16,7 miljoen euro door druk op de marges. Dat is te wijten aan extra vaste kosten voor de oplevering van de nieuwe fabriek in Finland en algemene lagere verkoopprijzen (lagere grondstoffenkosten en hogere concurrentiedruk). De winstgevendheid kwam aan het begin van het derde kwartaal weer op een normaal niveau uit.

- Automotive : De omzet daalde 5,3% op herberekende basis (omdat het belang in Proseat werd verkocht) naar 115,1 miljoen euro. Dat is een pak boven de verwachting van KBCS (106,2 miljoen euro) en impliceert een daling in het tweede kwartaal met 3,5%. De EBITDA daalde met 29,3% op herberekende basis door een lagere vraag en hogere opstartkosten in de fabriek van Tuscaloosa.

Verkoop Interiors

Recticel liet weten dat het desinvesteringsproces van Interiors blijft doorgaan, ondanks de huidige ongunstige marktomstandigheden. Naar verwachting zal dat proces rond het jaareinde resultaat opleveren.

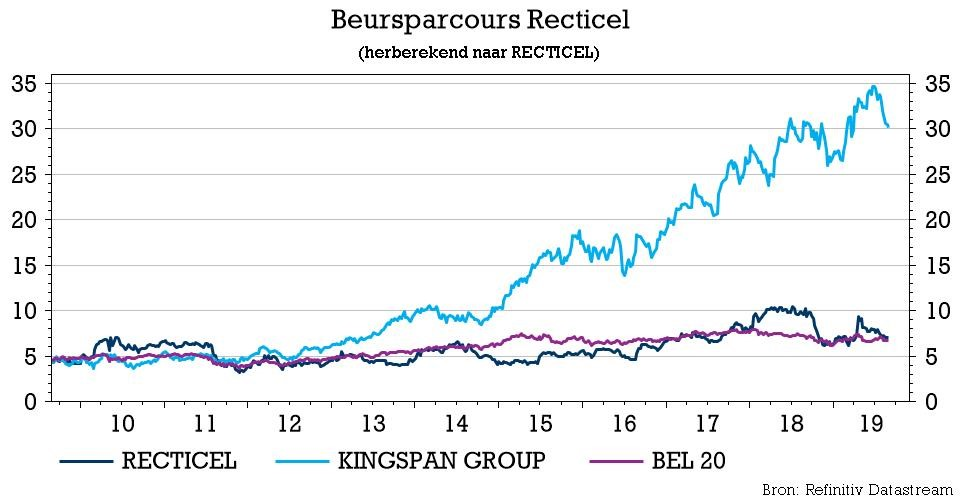

Kingspan?

De groep repte daarentegen met geen woord over het nu ter ziele gegane overnamebod van Kingspan. Die wilde de divisies ‘Isolatie’ en ‘Flexible Foams’ overnemen voor 700 miljoen euro. Ongevraagd, welteverstaan, en dus ook ongewenst. De Raad van Bestuur van Recticel, wees de vrijage af.

Vooruitzichten

De jaardoelstellingen werden verlaagd van “een stijging van de gecorrigeerde bedrijfskasstroom EBITDA op organische basis” naar een cijfer dat vergelijkbaar zal zijn met dat van 2018. Toch is het een opsteker, want analist Wim Hoste en de rest van het analistenheir hadden nog erger verwacht.

De visie van KBC Securities

Analist Wim Hoste blijft veel waarde zien in Recticel en herhaalt daarom het “Opbouwen”-advies met 10 euro koersdoel.