do. 20 mei 2021

De resultaten van Care Property Invest over het eerste kwartaal van 2021 lagen volledig in lijn met de verwachtingen. De aangepaste EPRA nettowinst steeg met 24,8% op jaarbasis tot 6,2 miljoen euro, wat een EPRA winst per aandeel van 0,24 euro oplevert, 4,7% meer dan een jaar eerder. De schuldgraad kwam uit op 44,9%, wat ruimte laat voor de financiering van de uitbreidingsplannen ter waarde van 200 miljoen euro die de schuldgraad tegen eind 2021 op ‘amper’ 50% zouden brengen. De vastgoedgroep rapporteert net als de sectorgenoten geen Covid-effecten en die risico's nemen dan ook nog eens snel af. Het aandeel blijft daarom met overtuiging één van de favorieten van KBC Securities met een “Kopen”-advies en 38 euro koersdoel.

Kwartaalresultaten CP Invest

De gecorrigeerde EPRA nettowinst steeg met 24,8% op jaarbasis tot 6,2 miljoen euro, terwijl KBC Securities mikte op 6,3 miljoen euro. De EPRA-winst per aandeel lag met 0,24 euro niet enkel 4,7% hoger dan een jaar geleden, maar tevens pal op de schattingen. Die cijfers bouwen voort op een sterke stijging van de huurinkomsten (+26% op jaarbasis tot 10,1 miljoen euro), in lijn met de verwachting (10,3 miljoen euro) en gesteund door wijzigingen in de samenstelling van de groep en enkele indexeringen.

De algemene kosten daalden met 10% op jaarbasis tot 2,1 miljoen euro, maar gecorrigeerd voor eenmalige voorzieningen voor beheersbonussen in het eerste kwartaal van 2020 (ca. 500.000 euro) stegen ze eigenlijk met 15% op jaarbasis. Dat lijkt heel wat, maar het cijfer ligt wel in lijn met de prognoses, onder meer omdat het gemiddelde personeelsbestand steeg van 12,4 naar 19,4 voltijdse medewerkers. De overige bedrijfsopbrengsten en -kosten (die zijn altijd volatiel) bedroegen 84.600 euro, 92% lager dan een jaar eerder toen er een hoge bijdrage werd geboekt in het kader van het project "De Stille Meers" in Middelkerke.

Het resultaat vóór portefeuilleresultaat steeg met 16,2% op jaarbasis tot 8,1 miljoen euro (verwacht: 8,3 miljoen euro). Waardeaanpassingen van de investeringsportefeuille voegden 2,8 miljoen euro toe, terwijl de nettorentelasten 16% hoger gingen tot 1,8 miljoen euro; dat houdt een gemiddelde rentevoet van 2,06% in, vlot 32 basispunten minder dan een jaar eerder. Die cijfers lagen net zoals de betaalde belastingen eveneens netjes in lijn met de verwachtingen.

Alles bij elkaar genomen bedroeg de gecorrigeerde EPRA nettowinst zo’n 6,2 miljoen euro, of 24,8% meer dan een jaar eerder en voldoende om de verhoopte 6,3 miljoen euro te halen. De EPRA winst per aandeel steeg met 4,7% tot 0,24 euro. De lagere stijging van de winst per aandeel dan de nettowinst is het gevolg van de verwatering met 12 miljoen aandelen door een scrip dividend, de plaatsing van nieuwe aandelen bij institutionele investeerders (ABO) en de bijdrage in nature die in januari 2021 werd gedaan.

Balans met potentieel

De schuldratio kwam uit op 44,9%, wat een robuuste 137 basispunten lager is dan begin 2021, maar wel iets boven de geschatte 44,5%. De daling is logisch te verklaren door de inbreng in nature ter waarde van 42 miljoen euro (van het verzorgingstehuisactiva in Attert in januari 2021).

Het plafond van het MTN-programma (Medium Term Note) werd ondertussen verhoogd van 200 naar 300 miljoen euro. Op 31 maart stond er 118 miljoen euro aan ‘commercial paper’ uit en 21 miljoen euro aan obligaties (die volledig gedekt zijn), wat gelijk staat aan 40% van de totale netto financiële schuld van 350 miljoen euro (met een gemiddelde looptijd van 6,3 jaar en gedekt ten belope van 91,79%). Het ‘commercial paper’ programma kan momenteel doorgerold worden aan een aantrekkelijk tarief van 10 basispunten

CP Invest kan door deze financiering nog zo'n 310 miljoen euro investeren alvorens de schuldratio van 60% bereikt zal worden (dat is het niveau waarop de schuldconvenanten gebaseerd zijn).

Eind maart kwam de reële waarde van de investeringsportefeuille uit op 603,2 miljoen euro, 69,3 miljoen euro boven het niveau van eind 2020. Het grootste deel van die stijging is te verklaren is door de bijdrage in nature van Attert (42 miljoen euro). De schuldratio op basis van de faire waarde van de financiële leasingvorderingen bedroeg 41,29%, dik 31 basispunten lager dan op het einde van 2020.

Wat de liquiditeit betreft, wordt het bedrijf slechts geconfronteerd met 32,4 miljoen euro die in 2021 op vervaldag komt, waarvan 93% (ongeveer 30 miljoen euro) kan worden verlengd naar goeddunken door het management.

Vooruitzichten voor 2021

Het management sleutelt niet aan zijn eerder gestelde financiële vooruitzichten en blijft daarom mikken op een stijging van de EPRA winst per aandeel met 1% op jaarbasis tot 1 euro en een dividend van meer dan 0,82 euro (tegenover 0,8 euro in 2020).

Gebaseerd op geschatte nettohuurinkomsten van ca. 43 miljoen euro, inclusief nog aan te kondigen fusies en overnames, meent analist Wido Jongman dat dit zeer conservatief is. Die doelstelling is zelfs al haalbaar zonder extra investeringen, die door KBC Securities op 65 miljoen euro worden geschat in 2021. Inclusief de reeds aangekondigde pijplijn kan dat de investeringsportefeuille in 2021 op 200 miljoen euro brengen (zonder daarbij grote portfoliodeals mee te rekenen), wat betekent dat het bedrijf in 2021 gemiddeld 24 miljoen euro extra zal moeten investeren (met een verondersteld rendement van 5,2%).

KBC Securities over Care Property Invest

Analist Wido Jongman beschouwt de prognose voor 2021 (met een stabiele EPRA winst op jaarbasis) als zeer conservatief en is van mening dat CP Invest die doelstelling met gemak zal behalen, zelfs zonder bijkomende fusies en overnames die in 2021 meteen rendement kunnen opleveren. En een scenario zonder overnames lijkt erg onwaarschijnlijk.

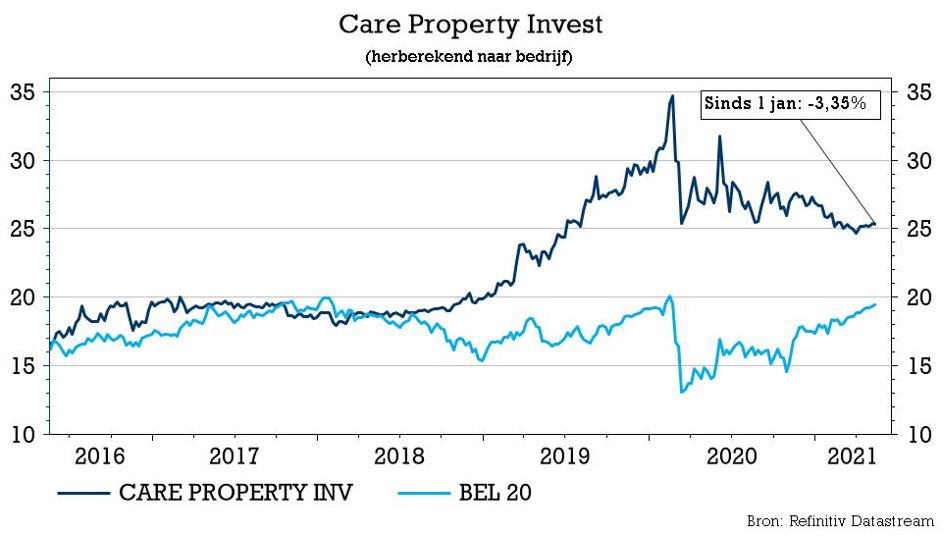

Opmerkelijk is wel dat de aandelenkoers heeft het veel minder goed gedaan heeft dan die van vergelijkbare bedrijven in de sector van beursgenoteerd zorgvastgoed (denk aan aandelen zoals Aedifica, Cofinimmo), terwijl het in 2021 ook 7 à 8% minder goed presteerde dan de overkoepelende Europese EPRA Development Index.

Daarvoor kan analist Wido Jongman geen verklaring vinden, ook niet omdat CP Invest net zoals sectorgenoten geen Covid-effecten optekent en daarbij meent dat deze risico's snel afnemen. Het aandeel blijft bij KBC Securities in elk geval opgenomen in de lijst met favoriete Benelux-aandelen. Het huis herhaalt dan ook het koersdoel van 38 euro en “Kopen”-advies.