do. 15 jul 2021

Daimler maakte gisteravond resultaten over het tweede kwartaal bekend en deed dat vroeger dan verwacht, omdat de cijfers aanzienlijk boven de consensusverwachtingen uitkwamen. De onderliggende bedrijfswinst (EBIT) kwam uit op 5,42 miljard euro, zo'n 26% boven de door analisten verwachte 4,29 miljard euro. De resultaten werden geholpen door prijs- en kostendiscipline, waardoor eventuele gevolgen van een wereldwijd tekort aan halfgeleiders konden worden gecompenseerd. KBC Asset Management bevestigt de "Kopen"-aanbeveling voor het aandeel.

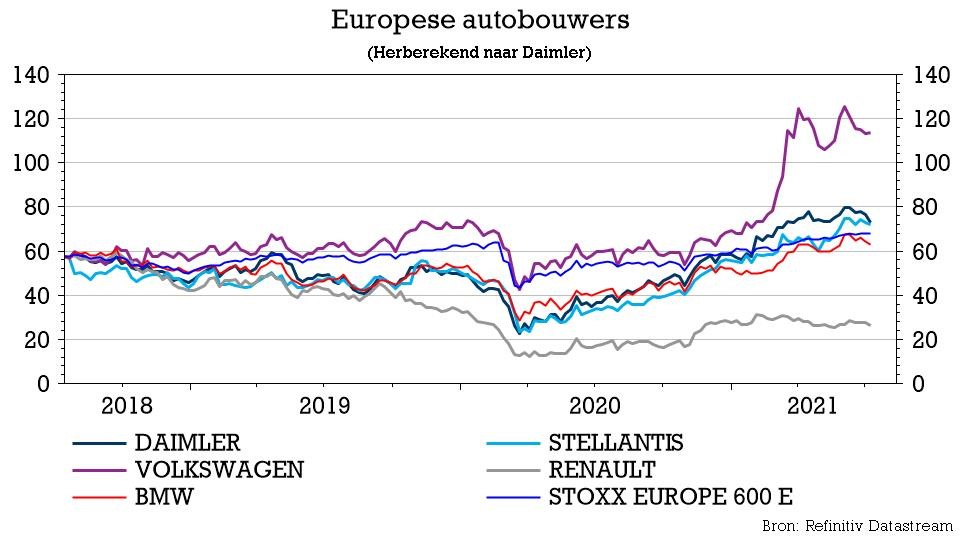

Resultaten Daimler 2Q21

De cijfers van Daimler kunnen grofweg in twee grote delen opgesplitst worden: de autodivisie en vrachtwagendivisie:

- De autodivisie, waarin Mercedes zit, rapporteerde een onderliggende EBIT van 3,6 miljard euro (goed voor een marge van 12,8%), duidelijk boven de consensusverwachting van 3,1 miljard euro.

- De vrachtwagendivisie rapporteerde een EBIT van 831 miljoen euro (goed voor een marge van 8,3%) tegenover 680 miljoen euro verwacht.

De industriële vrije cashflow van de groep bedroeg 2,6 miljard euro, terwijl analisten uitgingen van 1,8 miljard. De volledige kwartaalresultaten worden op 21 juli gepubliceerd.

Overtuigende marges

Hoewel alle divisies het beter deden dan verwacht, presteerde Mercedes opnieuw bijzonder sterk met een EBIT-marge van 12,8% tegenover een consensusverwachting van 11,5%. Het is nu het derde kwartaal op rij met marges in de tientallen. Mercedes noemde een gunstige productmix, prijsstelling en voortdurende kostendiscipline als redenen voor het sterke resultaat.

De vrachtwagens profiteerden van de sterke prijszetting en de hogere verkoop op de vervangingsmarkt.

Verder is het ook interessant dat de nieuwe S-klasse nog niet zijn volle effect heeft gegenereerd. Hij was in het tweede kwartaal nog steeds niet beschikbaar in de VS als gevolg van een langer certificeringsproces, waardoor de leveringen pas in juli beginnen.

Halfgeleidertekort

Volgens Daimler heeft het wereldwijde tekort aan bepaalde halfgeleidercomponenten de leveringen aan klanten in het tweede kwartaal beïnvloed, vooral in de maand juni. Het zal naar schatting ook de komende twee kwartalen een impact op de verkoop hebben, maar daarover gaf het management geen verdere kwantitatieve richtlijnen.

KBC Asset Management over Daimler

De chiptekorten zijn volgens KBC Asset Management-analist Kurt Ruts voor autofabrikanten in feite een zegen gebleken (vooral in het hogere segment). De tekorten aan halfgeleiders hebben de autofabrikanten immers aangezet tot prijsdiscipline en ze geven voorrang aan de verkoop van modellen met de hoogste marges.

Met Volkswagen (KBC AM: “Houden”-aanbeveling, koersdoel 300 euro), dat afgelopen vrijdag ook vroeger dan verwacht cijfers bekendmaakte, en nu ook Daimler, belooft dit veel goeds voor de resultaten van BMW (KBC AM: “Kopen”-aanbeveling, koersdoel 107 euro), dat in de komende dagen of weken wellicht ook een voorsmaakje van zijn cijfers zal bekendmaken.

Voor Daimler herhaalt KBC Asset Management de “Kopen”-aanbeveling en koersdoel van 98 euro. De productiestops zullen in het tweede halfjaar weliswaar een negatieve impact hebben op de omzet, maar ze zullen ook de prijsdiscipline en bijgevolg de hoge marges van de (premium) autofabrikanten blijven ondersteunen.