do. 12 aug 2021

De resultaten van Euronav over het tweede kwartaal van 2021 weerspiegelen het huidige klimaat van lage vrachttarieven. Het nettoresultaat kwam in lijn met de verwachtingen uit, terwijl de groep op het niveau van de bedrijfskasstroom onder de lat bleef. Opsteker in het interimrapport is volgens KBC Securities-analist Olivier Vandewoude de aanhoudende opleving van de activaprijzen, waardoor de ramingen voor de nettoactiefwaarde opgetrokken kunnen worden. Dat sijpelt door in een hoger koersdoel bij een onveranderd “Kopen”-advies.

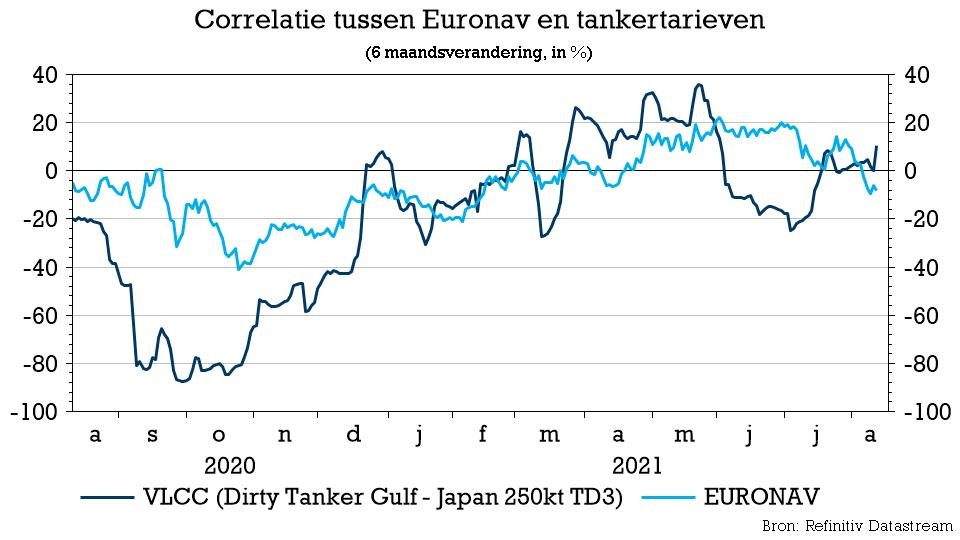

Lage vrachttarieven

Euronav sloot de eerste jaarhelft af met een omzet van 217 miljoen euro, waarvan 104 miljoen in het tweede kwartaal werd gerealiseerd. Netto slikt de groep een halfjaarverlies van 162 miljoen euro, met 90 miljoen euro verlies voor rekening van het voorbije kwartaal.

Centraal in de resultaten staat de evolutie van de tarieven: die zijn door de stijgende vraag naar ruwe olie laag gebleven. Het afzwakken van de OPEC+ productieverlagingen heeft zich bovendien nog niet vertaald in een herstel van de vrachttarieven.

- Over de voorbije drie maanden bedroegen de VLCC-tarieven gemiddeld 11.250 dollar per dag, terwijl de TC-tarieven (gemiddelde tijdsbevrachtingstarieven onder langetermijnbevrachtingsovereenkomsten) uitkwamen op 51.250 dollar per dag. Een jaar eerder was dat resp. 81.500 en 39.000 dollar.

- De Suezmax-tarieven kwamen uit op 10.500 dollar per dag en TC op 29.750 dollar per dag terwijl een jaar geleden nog resp. 60.000 dollar en 29.750 dollar moest worden opgehoest.

- Tot dusver heeft de VLCC-vloot in het derde kwartaal 8.000 dollar per dag verdiend en 43% van de beschikbare dagen zijn vastgelegd. De Suezmax-vloot heeft gemiddeld ongeveer 8.250 dollar per dag verdiend met 48% van de beschikbare dagen vast.

KBC Securities over Euronav

Het klimaat van lage vrachttarieven heeft, zoals verwacht, een zware impact gehad. Euronav rapporteerde een nettoresultaat dat volledig in lijn ligt met de analistenverwachtingen, maar een lagere EBITDA.

Een hogere afschrijving van vier nieuwbouwschepen die te water kwamen (4,5 miljoen dollar) en een rentelast van 4,7 miljoen dollar als gevolg van de derivatenpositie (mogelijk afwikkeling in tweede jaarhelft) zijn de redenen voor die afwijkende prestatie ten opzichte van de consensusverwachting.

Met schrootprijzen die hun opwaartse trend verder wisten te zetten, is de recyclingactiviteit in het tweede kwartaal enigszins aangetrokken. Al blijft die tot nu toe laag. Nieuwe uitbraken van Covid-19 hebben de terugkeer van de vraag naar olie vertraagd.

Volgens KBC Securities-analist Olivier Vandewoude kan de druk op de tarieven op korte termijn aanhouden. Belangrijkste redenen zijn de verwachting dat de vraag naar ruwe olie pas in 2022 het niveau van vóór de pandemie zal bereiken en de voorraadvermindering in China na de recente stijging van de olieprijzen (+42% in 2021).

Daar komt nog bij dat de groei van de ruwe-tankervloot volgens Clarksons naar verwachting 150 basispunten sneller evolueert dan de vraag. KBC Securities is echter van mening dat de vrachttarieven op de middellange termijn zullen stijgen, wanneer de vraag de aangekondigde aanbodverhogingen van OPEC+ zal compenseren (timing blijft echter hoogst onzeker).

De prijzen voor VLCC- en Suezmaxschepen blijven ondertussen verder stijgen. De nieuwbouwprijzen zijn met 9% gestegen tijdens het tweede kwartaal van 2021, wat een positieve impact op de nettoactiefwaarde van Euronav. Momenteel wordt het aandeel verhandeld aan een korting van ca. 33% ten opzichte van een verhoogde nettoactiefwaarde volgens de schattingen van KBCS.

Het “Kopen”-advies wordt bevestigd, maar op het niveau van het koersdoel is gezien de hogere ramingen voor de nettoactiefwaarde ruimte voor een verhoging van 9,25 naar 10,20 euro.