di. 31 aug 2021

De resultaten van vastgoedbedrijf VGP over de eerste jaarhelft resultaten kwamen boven de verwachtingen uit, met een IFRS nettowinst van 204 miljoen euro tegenover de door KBC Securities verwachte 180 miljoen euro. Dat komt neer op een stijging van 3,5% op jaarbasis. VGP leverde in de eerste jaarhelft weliswaar minder projecten op dan verwacht, maar dat werd gecompenseerd door een hoger nettoresultaat uit de joint ventures en sterke vooruitzichten voor de tweede jaarhelft. KBC Securities-analist Wim Lewi verhoogt het koersdoel, maar herhaalt het "Houden"-advies omdat het aandeel volgens hem correct gewaardeerd is.

Interimresultaten VGP in een notendop

- In de eerste zes maanden van 2021 realiseerde VGP een nettowinst van 205,7 miljoen euro tegenover 180,4 miljoen euro verwacht door KBCS. De netto herwaarderingsmeerwaarden bedroegen 163,2 miljoen, tegenover 183,7 miljoen verwacht door KBCS. De winst uit joint ventures kwam uit op 84,4 miljoen euro (vs. prognose KBCS: 35,8 miljoen euro)

- VGP leverde 5 projecten op, goed voor 80.000 m² verhuurbare oppervlakte.

- De totale ondertekende huuropbrengsten stegen met 11,1% tot 205,7 miljoen euro.

- De pijplijn omvat 42 gebouwen, goed voor 1.127.000 m² en de grondbank steeg tot 8,56 miljoen m² tegenover 7,65 miljoen m² in 2020.

- De gearing ratio steeg tot 30,4% tegenover 25,5% op het einde van 2020. VGP gaf een groene obligatie van 600 miljoen euro uit op 8 jaar, met een coupon van 1,50%.

- VGP verwacht 133MW zonne-energie te genereren aan het einde van het boekjaar 2021.

Vooruitzichten

- Ook voor de tweede jaarhelft spreekt VGP van een sterke start op het niveau van ontwikkelingen en huuropbrengsten.

- VGP verwacht een sterke opleveringspijplijn van meer dan 550.000 m² voor de tweede jaarhelft, wat de nettowaardestijgingen een duwtje in de rug moet geven.

- In juli en augustus werd een sterk aantal nieuwe huurovereenkomsten ondertekend.

- VGP wil de samenwerking met Allianz uitbreiden naar een vierde joint venture.

KBC Securities over VGP

Op basis van de sterke groei van de grondbank en het track record wat betreft grote klanten, verhoogt KBC Securities-analist Wim Lewi de ontwikkelingsdoelstelling tot een gemiddelde van 800.000 m² per jaar voor de komende 3 jaar. Vanaf 2025 keert hij terug naar een langetermijngemiddelde van 600.000 m².

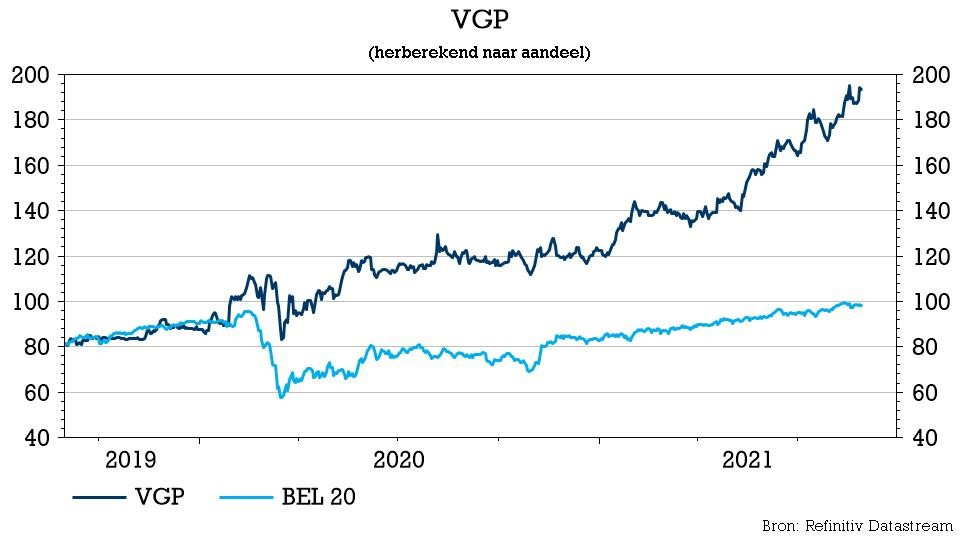

VGP verwacht dat de huidige bouwkosteninflatie kan worden gecompenseerd door hogere verkoopprijzen. Op basis van deze elementen gaat het koersdoel van 162 naar 192 euro. De koers van het aandeel anticipeerde duidelijk op sterke resultaten, met 57% rendement sinds de jaarstart. Het advies blijft onveranderd op “Houden”.

Analist Wim Lewi stipt aan dat spelers in logistieke vastgoedontwikkeling profiteren van sterke fundamentele trends die de vraag naar logistieke activa stimuleren (e-commerce, nearshoring en toenemende behoefte aan opslag). KBC Securities is van mening dat VGP goed gepositioneerd is om te profiteren van deze trends, gezien het sterke management van het bedrijf, zijn grote grondbank en de sterke samenwerking met Allianz.