ma. 3 mei 2021

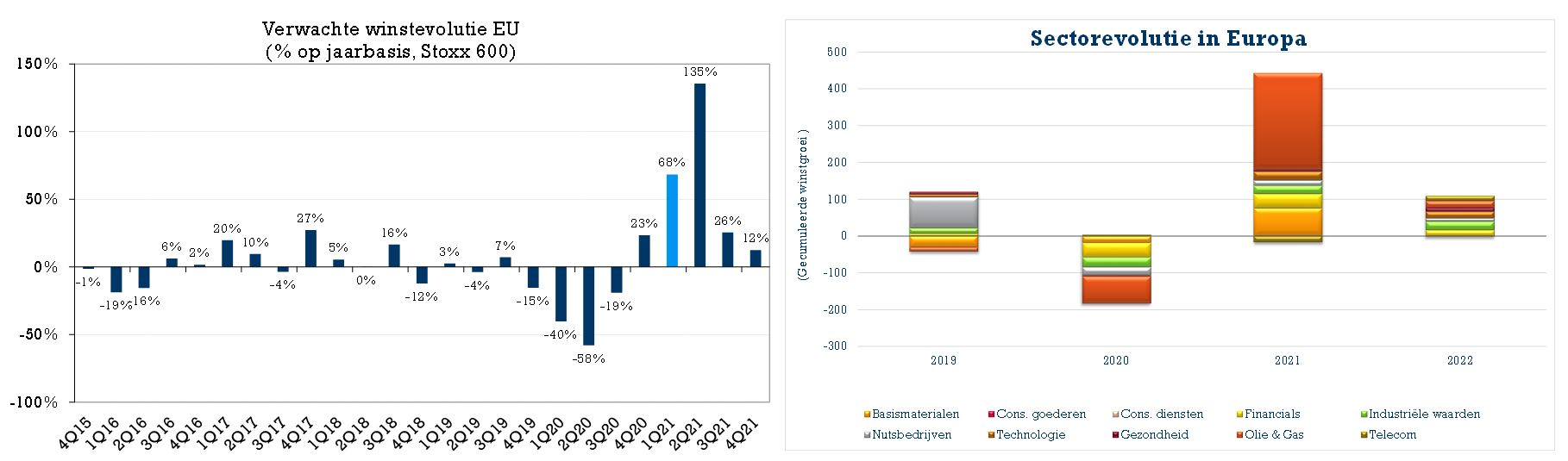

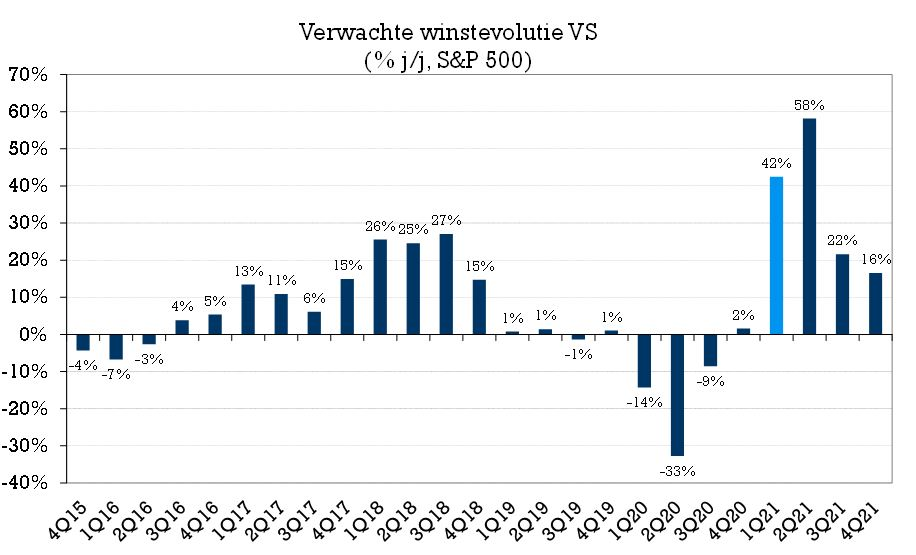

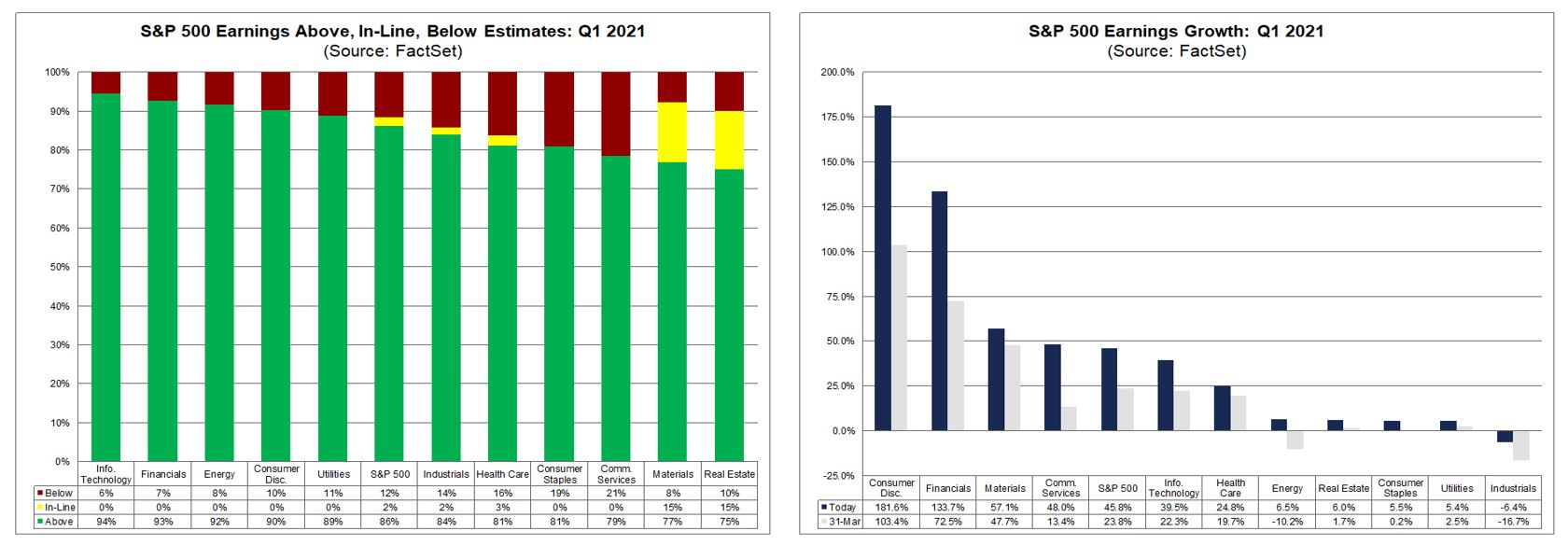

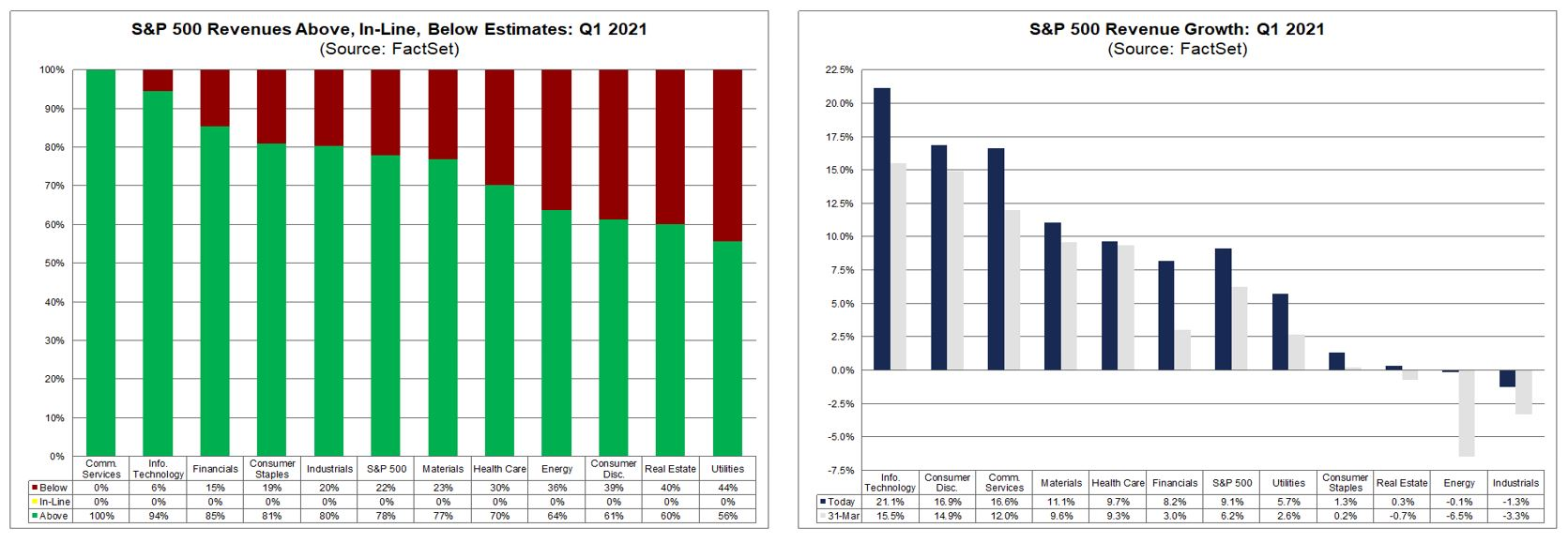

Nu ook de Amerikaanse technologiereuzen hun bedrijfsresultaten hebben gepubliceerd, kennen we de kwartaalwinsten van meer dan 60% van de marktkapitalisatie van de S&P500-index. De tussenstand oogt bijzonder positief: op sectorniveau zien we dat de positieve verrassingen op het vlak van de inkomsten in de VS aangevoerd worden door IT en communicatiediensten, geflankeerd door de financiële sector en energiebedrijven. Analisten waren overduidelijk té pessimistisch, omdat ze de kracht van de operationele winsthefbomen in combinatie met een forse economisch groei-impuls danig onderschat hebben. KBC Asset Management-strateeg Dirk Thiels maakt een stand van zaken op.

Hoge verwachtingen

De verwachtingen waren hooggespannen, maar dat weerhield de bedrijven er niet van om met erg veel overschot over de lat te springen. Liefst 84% van de bedrijven die al resultaten publiceerden, klopten de verwachtingen. De financiële sector boekte ruim een derde meer winst dan wat analisten naar voren hadden geschoven; de andere sectoren sprongen 20% verder.

Gebruiken we analistenprognoses voor de bedrijven die nog geen resultaten bekendmaakten, dan klokt de winstgroei af op zo'n 42%. Als er aan hetzelfde tempo boven de verwachtingen gesprongen wordt, is een winstgroei richting 50% dus mogelijk.

Omzet en winst Amerikaanse bedrijven (ver) boven de lat

Wat de omzet betreft, kwam maar liefst 78% van de S&P 500-bedrijven die rapporteerden boven de lat uit. Dat is meer dan het vijfjarige gemiddelde van 64% en kan een evenaring betekenen van het hele sterke vierde kwartaal van 2017. Dat wil zeggen dat het eerst kwartaal van 2021 zich opmaakt om de tweede hoogste score neer te zetten van bedrijven die een positieve inkomstenverrassing kunnen rapporteren. En die verrassing is dan ook nog eens behoorlijk positief: de omzet ligt tot nu toe 3,7% boven de analistenschattingen, tegenover gemiddeld 1% in de voorbije vijf jaar. Op die manier zou het eerste kwartaal van 2021 zelfs de grootste omzetverrassing sinds 2008 kunnen worden.

Analisten waren overduidelijk té pessimistisch, omdat ze de kracht van de operationele winsthefbomen in combinatie met een forse economisch groei-impuls danig onderschat hebben. Op sectorniveau zien we dat de positieve omzetverrassingen aangevoerd worden door de sectoren IT en communicatiediensten. In die mate zelfs dat ze beide verantwoordelijk waren voor de het grootste deel van de totale omzetgroei, geflankeerd door de financiële sector en energie.

Iedereen over de lat?

Alles samen liggen de resultaten dus vlotjes 10 tot 15% hoger dan wat voor de aanvang van het publicatieseizoen werd verwacht. In tegenstelling tot wat gebruikelijk is, werden deze prognoses trouwens in de loop van het kwartaal nog opwaarts bijgesteld.

Traditiegetrouw werden zwakker dan verwachte rapporteerders afgestraft met een koersdaling (van gemiddeld iets meer dan 2% op de dag na de publicatie) en werden 'over-achievers' (bedrijven die beter dan verwachte prestaties neerzetten, nvdr.) beloond met een koersstijging. Dat de gemiddelde stijging bij die laatste met 0,7% onder het historische gemiddelde bleef, geeft wellicht aan dat beleggers misschien toch stiekem wel gehoopt hadden dat de analisten wat té voorzichtig waren.

Krachtig economisch herstel

Hoe dan ook, het krachtige herstel van de Amerikaanse economie, aangevuurd door een snel vaccinatieprogramma en ongeziene inkomenssteun van overheidswege vertaalt zich in een krachtig herstel van de bedrijfswinsten. Na al een licht herstel in het vierde kwartaal van vorig jaar lijkt het gat dat Covid-19 heeft geslagen in de verlies- en winstrekening van Amerikaanse bedrijven al voor een groot deel gedicht. Benieuwd of Europa dit voorbeeld kan volgen.